발사나무 바카라 규모 및 점유율

바카라 개관

| 학습 기간 | 2020 - 2030 |

| 바카라 규모(2025년) | USD 270 백만 |

| 바카라 규모(2030년) | USD 350 백만 |

| 성장률(2025년~2030년) | 5.30 % CAGR |

| 가장 빠르게 성장하는 바카라 | 남아메리카 |

| 가장 큰 시장 | 아시아 태평양 |

| 시장 집중 | 중급 |

주요 선수

*면책조항: 주요 플레이어는 특별한 순서 없이 정렬되었습니다. 이미지 © 바카라 사이트. 재사용 시 CC BY 4.0에 따라 저작자 표시가 필요합니다. |

|

바카라 사이트의 발사나무 바카라 분석

발사나무 바카라 규모는 270년 2025억 350천만 달러에서 2030년 5.30억 68천만 달러로 연평균 XNUMX% 성장할 것으로 예상됩니다. 풍력 에너지 블레이드 코어, 고성능 선박 패널, 그리고 중량에 민감한 항공우주 구조물의 성장은 이러한 꾸준한 성장세를 뒷받침하고 있으며, 최종 제품 제조업체들은 추적 가능하고 산림관리협의회(FSC) 인증을 받은 공급을 점점 더 선호하고 있습니다. 에콰도르는 전 세계 생산량의 XNUMX%를 공급하고 있어 가격과 공급량 모두에 지대한 영향을 미치고 있습니다. 따라서 에콰도르의 조림지 소유주들은 하류 고객의 공급 위험을 줄이는 데 중추적인 역할을 합니다. 민간 항공의 전기화와 eVTOL(수직이착륙) 항공기 시제품 제작이 가속화됨에 따라, 초경량 구조용 인서트에 대한 수요는 재생에너지의 대량 소비를 더욱 보완하고 있습니다.

주요 바카라 요약

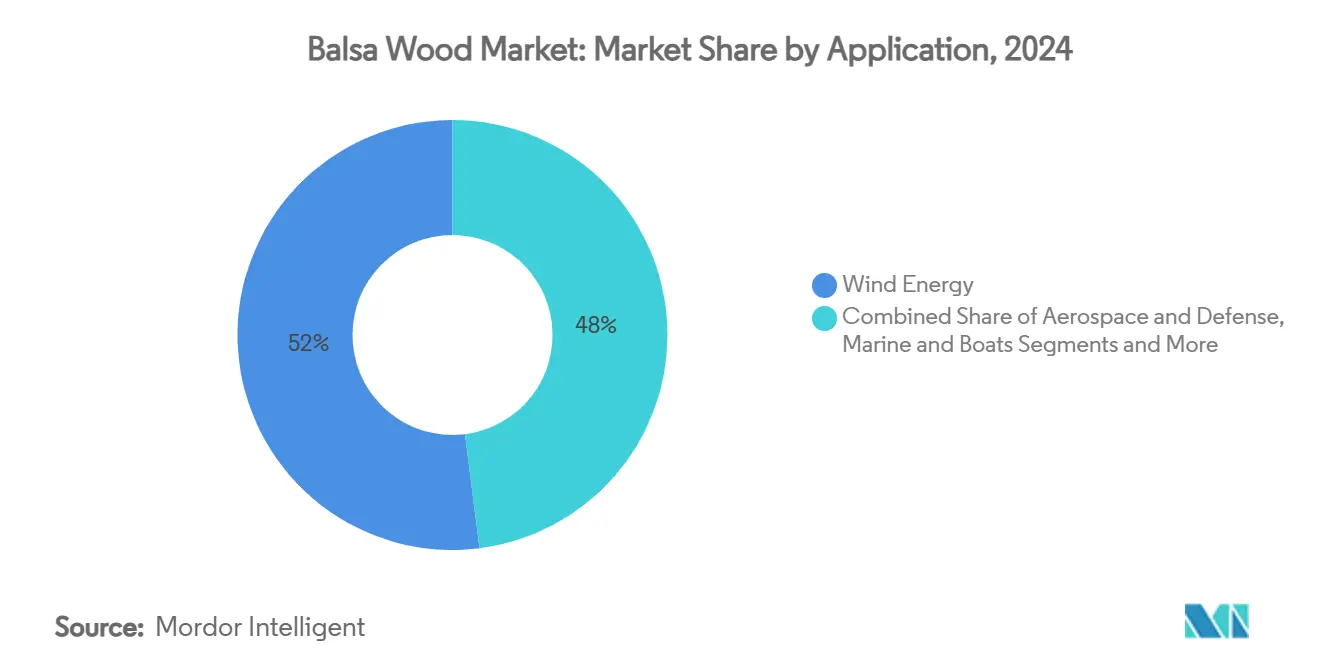

- 응용 분야별로 보면, 풍력 에너지는 52년 발사나무 바카라 점유율 2024%로 선두를 달렸습니다. 해상 풍력 코어는 8.20년까지 2030% CAGR로 확대될 것으로 예상됩니다.

- 밀도 등급별로 보면, 등급 A는 43년 발사나무 바카라 규모의 2024%를 차지했으며 6.40%의 CAGR로 성장할 것으로 예상됩니다.

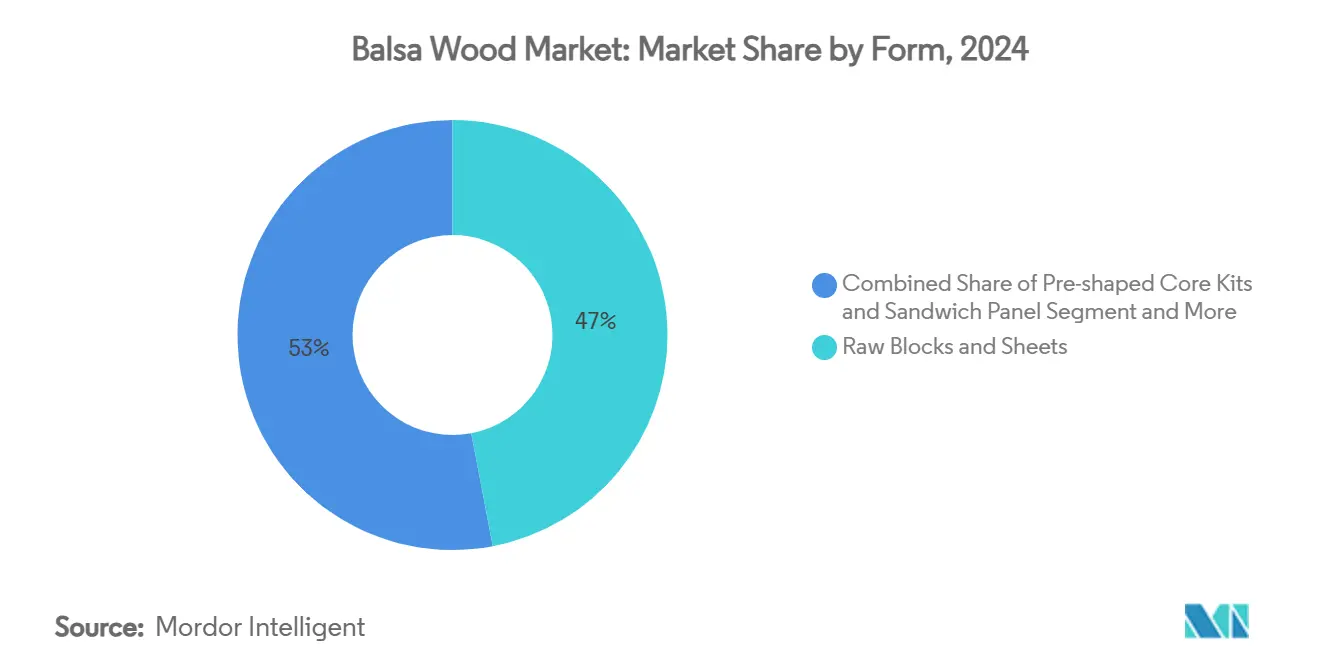

- 형태별로 보면, 원자재 블록과 시트가 47년에 2024%의 매출 점유율을 차지했고, 미리 성형된 키트는 7.30년까지 2030%의 CAGR로 성장할 것으로 예상됩니다.

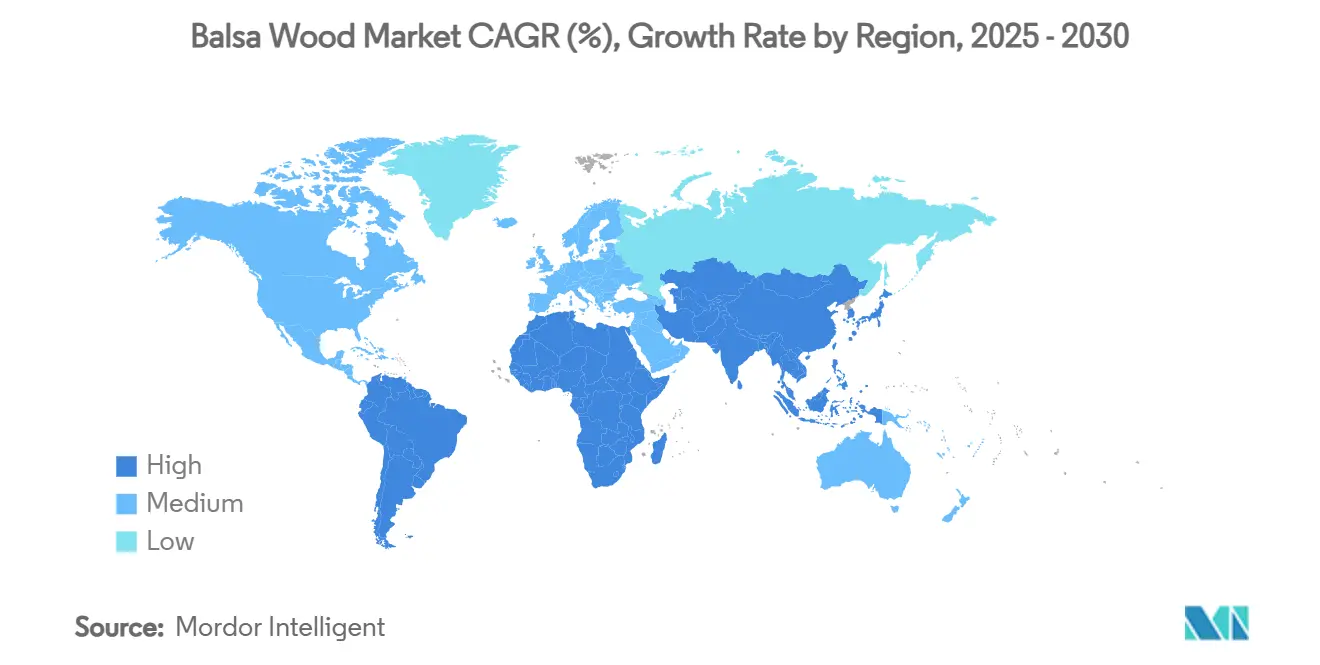

- 지역별로 보면 아시아 태평양 지역은 39.20년 글로벌 수요의 2024%를 차지했으며, 남미는 7.25% CAGR로 가장 빠르게 성장하는 지역입니다.

- 바카라은 상당한 통합을 보이고 있으며, 3A Composites, Gurit, DIAB가 46년에 글로벌 바카라의 약 2024%를 차지할 것으로 예상됩니다.

글로벌 발사나무 바카라 동향 및 통찰력

드라이버 영향 분석

| 운전기사 | (~) CAGR 예측에 미치는 영향 | 지리적 관련성 | 영향 타임라인 |

|---|---|---|---|

| 경량 코어에 대한 글로벌 풍력 터빈 블레이드 수요 급증 | 1.8% | 중국, 유럽, 북미에 집중된 글로벌 | 장기 (≥ 4년) |

| 우주 부문에서 경량 복합재의 채택 증가 | 0.9% | 북미와 유럽, 아시아 태평양 지역에서 부상 | 중기(2~4년) |

| 전 세계 해양 및 요트 건설에서 발사 샌드위치 패널 사용 증가 | 0.7% | 글로벌, 유럽과 북미에서 가장 강력함 | 중기(2~4년) |

| 산업 전반에 걸쳐 생물 기반 재활용 가능 핵심 소재를 향한 지속 가능성 추진 | 1.2% | 유럽 규제를 중심으로 글로벌화 | 장기 (≥ 4년) |

| 초경량 내부 구조가 필요한 신속한 eVTOL 항공기 프로토타입 제작 | 0.4% | 북미, 유럽, 일부 아시아 태평양 바카라 | 단기 (≤ 2년) |

| 순환 경제는 고품질 순수 발사나무에 대한 수요를 촉진하고 있습니다. | 0.3% | EU를 중심으로 전 세계로 확장 | 장기 (≥ 4년) |

출처: 모르도르 정보

경량 코어에 대한 글로벌 풍력 터빈 블레이드 수요 급증

풍력 터빈 제조업체들은 PET 폼이 동적 해양 하중에서 강성을 잃을 수 있기 때문에 15MW를 초과하는 블레이드에 발사 소재를 사용합니다. 엔드 그레인 배향은 특히 응력이 최대로 발생하는 블레이드 뿌리 근처에서 최적의 전단 강도를 제공합니다. 사전 성형 키트는 중국 대형 블레이드 공장에서 작업 시간을 최대 30%까지 단축하여 폼 가격의 이점에도 불구하고 지속적인 도입을 뒷받침했습니다. 이러한 순풍은 풍력 에너지가 장기적 소비의 핵심 부문으로 자리매김할 수 있도록 뒷받침합니다.

우주 분야에서 경량 복합재의 채택 증가

위성 제작사들은 발사 코어를 탑재 플랫폼으로 선호하는데, 이는 무게를 1kg 줄일 때마다 발사 비용이 절감되기 때문입니다. 자연 감쇠는 진동을 완화하고 상승 곡선을 통해 섬세한 전자 장치를 보호합니다. 새롭게 등장하는 eVTOL 항공기 프로토타입은 발사 샌드위치 바닥재를 사용하여 배터리 구동 항속 거리를 연장함으로써 단기적인 항공우주 산업의 기회를 강조합니다. 첨단 경화 기술은 이제 엄격한 가스 방출 및 가연성 기준을 충족하여 발사 코어가 노멕스 허니콤과 비용 면에서 경쟁할 수 있게 되었습니다.

전 세계 해양 및 요트 건설에서 발사 샌드위치 패널 사용 증가

유럽의 고급 요트 제작사들은 친환경적인 고객 선호도에 맞춰 FSC 인증 패널을 점점 더 많이 요구하고 있습니다. 진공 주입 제조 방식은 발사 나무의 균일한 셀 구조를 활용하여 높은 라미네이트 품질을 구현하며, 새로운 소수성 코팅은 습기 침투를 억제하여 수명을 연장합니다. 레저용 선박의 길이가 길어짐에 따라 설계자들은 강성을 높이기 위해 더 두꺼운 코어를 사용하며, 이로 인해 레저 및 상업용 선박 플랫폼 전반에 걸쳐 용적 수요가 증가하고 있습니다.

산업 전반에 걸쳐 생물 기반 재활용 가능 핵심 소재를 향한 지속 가능성 추진

재생 가능하고 추적 가능한 소재를 선호하는 EU 규정은 OEM들이 석유 폼에서 목재 기반 코어로 전환하도록 부추깁니다. 바텐팔(Vattenfall)이 100년까지 2030% 순환형 복합 소재 공급을 약속한 것은 공급망에 대한 하향식 압력을 보여줍니다.[1]출처: Vattenfall AB, "원형 풍력 터빈을 향하여", vattenfall.com프라운호퍼 시범 프로젝트는 현재 수명이 다한 터빈 블레이드를 회수하고, 발사 나무를 분리한 후, 섬유를 새로운 패널에 재결합하여 자원 순환 고리를 확대하고 있습니다. 기업들이 Scope 3 배출량을 집계함에 따라 발사 나무 재배 과정에서 탄소를 격리함으로써 발사 나무의 친환경적 가치를 더욱 강화하고 있습니다.

제약 영향 분석

| 제지 | (~) CAGR 예측에 미치는 영향 | 지리적 관련성 | 영향 타임라인 |

|---|---|---|---|

| 기후 영향으로 인한 공급 불안정 | -0.8 % | 에콰도르, 페루, 파푸아뉴기니 | 중기(2~4년) |

| PET/PVC/재활용 폼 코어 대체재와의 비용 경쟁 심화 | -1.1 % | 글로벌, 가격에 민감한 바카라에서 가장 강력함 | 단기 (≤ 2년) |

| 더욱 엄격해진 글로벌 훈증 및 식물위생 규정으로 인해 수출 물류 비용이 증가하고 있습니다. | -0.4 % | 특히 에콰도르에서 아시아까지의 글로벌 무역 경로 | 단기 (≤ 2년) |

| 새로운 터빈 블레이드 설계로 MW당 발사 강도가 감소합니다. | -0.6 % | 글로벌 풍력 시장 | 중기(2~4년) |

출처: 모르도르 정보

기후 영향으로 인한 공급 불안정

불규칙한 강우로 에콰도르 조림 수확량이 감소하여 밀도 분포가 변화하고 현물 바카라이 급등했습니다. 페루의 불법 벌목은 위험을 가중시켜, 현재 CoC 인증을 의무화하고 있는 유럽 및 북미 수입업체들의 감시를 받고 있습니다. 훈증 규정 강화로 통관 기간이 길어지고, 에콰도르-아시아 주요 노선의 운임이 상승하며, 운전자본 사이클에도 영향을 미치고 있습니다. 따라서 생산자들은 원활한 선적 일정을 위해 콜롬비아와 부건빌 지역으로 재배 면적을 다각화하고 있습니다.

PET/PVC/재활용 폼 코어 대체재와의 비용 경쟁 심화

PET 폼은 안정적인 가격과 디지털 가공의 용이성 덕분에 2023년까지 풍력 블레이드 코어 물량의 절반 이상을 점유했습니다. 재활용 PET 소재는 발사(balsa) 소재와 유사한 지속가능성을 제공하여 환경 격차를 줄입니다. 주요 블레이드 제조업체인 LM Wind Power의 PET 소재 전환은 OEM이 예측 가능한 공급과 공정 공통성을 중시하는 것을 보여줍니다. 발사 공급업체들은 바카라 점유율 유지를 위해 주요 부위의 뛰어난 피로 성능과 내화성을 강조하는 동시에 하이브리드 목재 폼 솔루션을 공동 개발하고 있습니다.

세그먼트 분석

응용 분야별: 풍력 에너지가 핵심 수요를 지배합니다

풍력 에너지는 현재 발사 목재 시장의 52%를 차지하며 주요 수요 동력으로서의 입지를 굳건히 하고 있습니다. 해상 설비는 8.20%의 CAGR 전망으로 가장 빠르게 성장하는 분야로, 이는 더 긴 블레이드 디자인과 더 가혹한 해양 하중 프로파일을 반영합니다. 항공우주 및 방위 산업은 위성 패널과 eVTOL 선실 구조의 경량화 기회를 강조하며 두 번째로 큰 소비 시장으로 남아 있습니다. 해양 건설, 특히 고성능 요트는 부력과 내습성을 중시하는 틈새 시장이면서도 프리미엄 수요를 유지하고 있습니다.

풍력 발전 분야의 독점적 지위는 터빈이 20~25년간 가동되므로 장기 자산 수명 계약을 확보할 수 있어 예측 가능한 시장 점유율을 확보할 수 있습니다. 항공우주 분야에서는 첨단 인증으로 합성 허니콤의 대체재가 확대되어 발사 목재 시장이 우주 발사 시스템에 진입하는 데 도움이 되고 있습니다.

참고: 바카라 구매 시 사용 가능한 모든 개별 세그먼트의 세그먼트 공유

밀도 등급별: A등급 리드 프리미엄 애플리케이션

A등급은 43년 발사 목재 바카라 규모에서 2024%의 점유율을 차지했으며, 높은 강성 대 중량비가 필수적인 블레이드 루트 섹션과 미사일 기체의 사양에 힘입어 연평균 성장률 6.40%로 성장할 것으로 예상됩니다. 해상 터빈의 확산과 함께 발사 목재 바카라 규모에서 A등급의 점유율도 증가할 것으로 예상됩니다. B등급은 동일 산업 내 비용에 민감한 부품을 공급하며, 저렴한 가격대에서 적절한 기계적 특성을 제공합니다. C등급은 높은 충격 내구성이 요구되는 데크와 철도 차량 바닥에 널리 사용됩니다.

정밀 조림과 전산화된 가마 건조 공정 덕분에 밀도 허용 오차가 더욱 엄격해져 후속 폐기물과 수지 사용량이 감소합니다. 미세 연마된 A등급 패널은 접착제 수요를 거의 15% 줄여 원목 가격 상승을 상쇄합니다. 엔지니어들이 지역 응력 지도에 맞춰 밀도 등급이 매겨진 코어를 통합함에 따라, 일관되고 인증된 품질을 제공할 수 있는 공급업체로 가치가 이전됩니다.

형태별: 사전 형성된 솔루션으로 제조 효율성 향상

많은 중소 규모 제조업체들이 자체 절단 역량을 보유하고 있기 때문에 원목 블록과 시트는 여전히 47년 매출의 2024%를 차지합니다. 그러나 사전 성형 키트는 연평균 7.30%의 성장률을 기록하며 블레이드 및 선체 제조업체들이 택트 타임(takt time) 단축을 위해 레이업(lay-up)을 자동화함에 따라 점유율을 확대하고 있습니다. 정밀 코어 키트의 발사나무 바카라 점유율은 22년 2024%에 도달했으며, 30년까지 2030%에 육박할 것으로 예상됩니다.[2]출처: 국제열대목재기구(ITO), “2024년 XNUMX월 바카라 바카라”, itto.int통합 마감재가 있는 샌드위치 패널은 현장 노동력을 최소화하는 플러그 앤 플레이 구성 요소를 추구하는 모듈식 건축업체의 관심을 끌고 있습니다.

슈바이터 테크놀로지스가 JMB 윈드 엔지니어링을 80.3만 달러에 인수한 것은 이러한 고성장 틈새바카라을 공략하려는 전략적 의도를 보여줍니다. 엔드 그레인(end-grain) 소재는 전단 응력에 대한 섬유 배향을 최적화하여 고하중 구조물에 지속적으로 적용되고 있으며, 이는 헬리콥터 로터 블레이드와 레이싱 요트 용골에 특히 중요한 특성입니다.

참고: 바카라 구매 시 사용 가능한 모든 개별 세그먼트의 세그먼트 공유

지리 분석

아시아 태평양 지역은 39.20년 전 세계 발사 목재 바카라 수요의 2024%를 차지했는데, 이는 주로 중국의 터빈 생산량 50위와 전 세계 발사 목재 생산량의 10%를 수입하는 데 기인합니다. 윈난성의 사업들은 2024년까지 국내 수요의 5.6%를 공급하여 해외 공급 차질을 방지하는 것을 목표로 합니다. 인도의 국가 항공우주 프로그램은 국내 복합재 소비를 늘리고 있으며, 베트남과 인도네시아는 지역 수출 체인에 공급하기 위해 트리밍 및 라미네이션 라인을 확장하고 있습니다. 전반적으로 아시아 태평양 지역의 발사 목재 바카라 규모는 2030년까지 연평균 XNUMX% 성장할 것으로 예상됩니다.

남미는 연평균 성장률 7.25%로 가장 빠르게 성장하는 지역으로, 에콰도르가 세계 생산량의 68%를 차지하고 650년에는 2024억 33.5천만 달러라는 기록적인 임업 수출을 달성했으며, 그중 발사나무가 40,000%를 차지한 것이 그 배경입니다. 페루는 XNUMX년 만에 미미했던 생산량이 XNUMX만m³로 급증하면서 공급 다변화를 이루었지만, 불법 벌목 신고가 잇따르면서 규제 강화의 필요성이 제기되고 있습니다. 콜롬비아와 브라질은 조림 면적과 가마 용량에 투자하여 아시아 블레이드 공장에 직접 공급하는 지역적 입지를 강화하고 있습니다.

북미와 유럽은 FSC 인증과 폐쇄형 재활용을 강조하는 성숙하면서도 가치 집약적인 유통망을 유지하고 있습니다. 풍력 발전 프로젝트가 가속화됨에 따라 26년 미국의 수입량은 2024% 증가했습니다. EU의 그린딜(Green Deal) 정책은 추적 가능성과 탄소 회계를 지속적으로 강화하여 감사를 받은 농장을 보유한 공급업체에게 방어적인 방어선을 마련해 줍니다.[3]출처: Ministerio de Producción, “Exportaciones de balsa registran alza histórica,” produccion.gob.ec중동과 아프리카 바카라은 전체적으로는 규모가 작지만 이집트, 사우디아라비아, 남아프리카공화국 등 신생 풍력 발전 단지와 함께 성장할 태세를 갖추고 있습니다.

경쟁 구도

이 산업은 중간 정도의 집중도를 보입니다. 상위 3대 공급업체인 46A Composites, Gurit, DIAB는 2024년 발사나무 바카라 매출의 약 63%를 점유할 것으로 예상됩니다. 이들의 농장 소유권은 섬유 원료를 확보하는 동시에, 통합 공장과 CNC 마감 라인을 통해 비용 절감과 신속한 납품을 가능하게 합니다. 각 업체는 많은 유럽 입찰에 필수적인 FSC CoC(공급망 관리) 인증을 보유하고 있습니다. Gurit은 여러 바카라으로 사업을 확장하면서 2024년 풍력 발전에 대한 기존 의존도를 XNUMX%로 낮추고 해양 및 산업 부문에서의 입지를 확대했습니다.

전략적 합병은 계속되고 있습니다. 슈바이터 테크놀로지스는 JMB 윈드 엔지니어링을 인수하여 프리셰이핑 키트 부문의 선두 자리를 굳건히 했고, DIAB는 인도네시아에 합작법인을 설립하여 중국 블레이드 공장으로의 리드타임을 단축했습니다. 기술적 차별화는 진공 수지 주입 호환성, 디지털 품질 검사, 그리고 습기를 차단하는 표면 처리 화학 물질에 중점을 두고 있습니다. 코어라이트와 같은 소규모 틈새 경쟁업체들은 특수 등급을 공급하며 성공을 거두는 반면, 신규 진입업체들은 긴 인증 주기와 4~6년의 재배 순환에 필요한 자금 조달이라는 어려움에 직면합니다.

폼 생산업체들이 가격 압박을 가하고 있어, 목재 공급업체들은 수명 주기 배출량 감소 이점을 선보이고, 일관성과 자연적 감쇠력을 결합한 하이브리드 PET-발사 스택을 공동 개발하고 있습니다. 재활용 가능한 제형은 기존 업체들이 향후 블레이드 소재 관련 규제에 대비할 수 있는 입지를 제공합니다. 시간이 지남에 따라 임업 자산과 자동화 생산 능력을 모두 보유한 업체들을 중심으로 바카라 지배력이 더욱 강화될 것으로 예상됩니다.

발사나무 산업 리더

-

Schweiter Technologies AG(3A 복합재)

-

구릿 서비스 AG

-

디아브 그룹 AB(라토스 AB)

-

코어라이트

-

아우작 주식회사

- *면책조항: 주요 플레이어는 특별한 순서 없이 정렬되었습니다.

최근 산업 발전

- 2025년 431.7월: Gurit은 2024년 순매출 XNUMX억 XNUMX만 스위스 프랑을 기록하며 다중 바카라 다각화 계획을 발표했습니다.

- 2024년 XNUMX월: MDPI 연구에서는 발사를 로하셀과 노멕스와 비교하여 MDPI의 기계적 성능이 우수하다는 것을 확인했습니다.

- 2024년 XNUMX월: 스위스에 있는 Empa의 셀룰로오스 및 목재 소재 연구소의 연구원들은 기술 응용 분야, 디자이너 가구, 보석류에 사용되는 어둠 속에서 빛나는 발사 목재 복합재인 발광 목재를 개발했습니다.

- 2024년 XNUMX월: 파푸아뉴기니의 부건빌은 최초의 상업용 발사나무 선적을 완료하여 부건빌 자치 정부(ABG)의 감독 하에 글로벌 발사 공급의 지리적 다양성을 확대했습니다.

글로벌 발사나무 바카라 바카라 범위

발사나무 또는 오크로마 피라미달(Ochroma Pyramidale)은 아메리카 원산의 크고 빠르게 자라는 종입니다. 부드럽고 가벼운 목재는 공예품, 특히 모형 항공기에 사용됩니다. 부력 덕분에 발사나무는 서핑보드와 부표에서 낚시 부표에 이르기까지 다양한 용도로 사용됩니다. 역사적으로 구명보트와 구명대에도 사용되는 재료입니다.

글로벌 발사우드 바카라은 응용 분야(항공우주 및 방위, 풍력 에너지, 기타)와 지역(북미, 유럽, 아시아 태평양, 남미, 아프리카)으로 세분화됩니다. 바카라는 바카라 규모와 가치(USD)로 예측을 제공합니다.

| 애플리케이션 | 바람 에너지 | ||

| 항공우주 및 방위산업 | |||

| 해양 및 보트 | |||

| 건설 및 단열 | |||

| DIY 모델, 공예 및 포장 | |||

| 밀도 등급별 | A 급 | ||

| B 급 | |||

| C 등급 | |||

| 형태별 | 원블록 및 시트 | ||

| 엔드 그레인 발사 | |||

| 미리 성형된 코어 키트 및 샌드위치 패널 | |||

| 지리학 | 북아메리카 | United States | |

| Canada | |||

| Mexico | |||

| 북미의 나머지 | |||

| 남아메리카 | 에콰도르 | ||

| 페루 | |||

| Brazil | |||

| 남아메리카의 나머지 지역 | |||

| 유럽 | Germany | ||

| Spain | |||

| 영국 | |||

| 러시아 | |||

| France | |||

| 유럽의 나머지 | |||

| 아시아 태평양 | China | ||

| India | |||

| Indonesia | |||

| Vietnam | |||

| 아시아 태평양 기타 지역 | |||

| 중동 | United Arab Emirates | ||

| 중동의 나머지 지역 | |||

| 아프리카 | South Africa | ||

| 아프리카의 나머지 지역 | |||

| 바람 에너지 |

| 항공우주 및 방위산업 |

| 해양 및 보트 |

| 건설 및 단열 |

| DIY 모델, 공예 및 포장 |

| A 급 |

| B 급 |

| C 등급 |

| 원블록 및 시트 |

| 엔드 그레인 발사 |

| 미리 성형된 코어 키트 및 샌드위치 패널 |

| 북아메리카 | United States |

| Canada | |

| Mexico | |

| 북미의 나머지 | |

| 남아메리카 | 에콰도르 |

| 페루 | |

| Brazil | |

| 남아메리카의 나머지 지역 | |

| 유럽 | Germany |

| Spain | |

| 영국 | |

| 러시아 | |

| France | |

| 유럽의 나머지 | |

| 아시아 태평양 | China |

| India | |

| Indonesia | |

| Vietnam | |

| 아시아 태평양 기타 지역 | |

| 중동 | United Arab Emirates |

| 중동의 나머지 지역 | |

| 아프리카 | South Africa |

| 아프리카의 나머지 지역 |

바카라에서 답변 한 주요 질문

발사나무 바카라의 현재 가치는 얼마입니까?

270년 바카라 규모는 2025억 350만 달러로 평가되었으며, 2030년까지는 XNUMX억 XNUMX만 달러에 이를 것으로 예측됩니다.

어떤 분야에서 발사나무를 가장 많이 사용하나요?

풍력 에너지 블레이드 제조는 52년 수요의 2024%를 차지하며 주요 분야가 될 것입니다.

해상 터빈에 A등급 발사나무가 선호되는 이유는 무엇입니까?

100~150kg/m³의 밀도는 해양 피로 하중에 직면한 대형 블레이드에 필수적인 최고의 강도 대 중량 비율을 제공합니다.

전 세계 발사나무의 대부분을 공급하는 지역은 어디인가요?

에콰도르는 전 세계 생산량의 68%를 담당하고 있으며, 여전히 중요한 수출 허브 역할을 하고 있습니다.

폼 대체품은 바카라에 어떤 영향을 미치고 있나요?

PET 폼은 비용에 민감한 부문에서 블레이드 코어 볼륨의 절반 이상을 차지하여 목재 공급업체가 지속 가능성과 하이브리드 솔루션을 강조하도록 만들었습니다.

미리 성형된 발사 코어 키트의 성장률은 어떻게 예상됩니까?

사전 성형 키트는 제조 효율성 향상에 힘입어 7.30년까지 연평균 2030% 성장할 것으로 전망됩니다.

페이지 마지막 업데이트 날짜: 24년 2025월 XNUMX일