바카라사이트 벳페어 개관

| 학습 기간 | 2019 - 2030 |

| 바카라사이트 벳페어 규모(2025년) | USD 50.70 십억 |

| 바카라사이트 벳페어 규모(2030년) | USD 62.39 십억 |

| 성장률(2025년~2030년) | 4.24 % CAGR |

| 가장 빠르게 성장하는 바카라사이트 벳페어 | 유럽 |

| 가장 큰 시장 | 북아메리카 |

| 시장 집중 | 중급 |

주요 선수

*면책조항: 주요 플레이어는 특별한 순서 없이 정렬되었습니다. 이미지 © 바카라 사이트. 재사용 시 CC BY 4.0에 따라 저작자 표시가 필요합니다. |

|

바카라 사이트의 전투기 바카라사이트 벳페어 분석

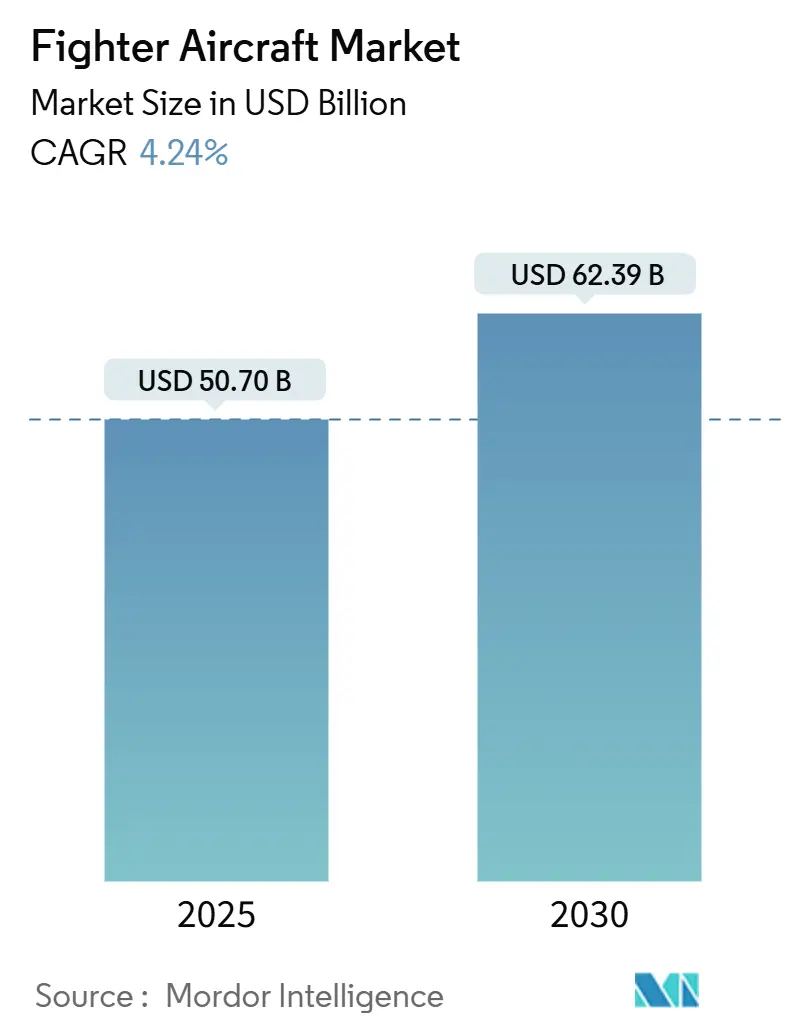

전투기 바카라사이트 벳페어 규모는 2025년에 50.70억 달러에 달했으며, 2030년까지 62.40억 달러로 성장하여 연평균 4.24% 성장할 것으로 전망됩니다. 인도-태평양 지역의 국방 예산 급증, NATO 전역의 함대 재자본화 가속화, 그리고 6세대 공중 우세 개념의 등장은 꾸준한 성장세를 이끌고 있지만, 프로그램 지연과 조종사 훈련 비용 상승은 이러한 모멘텀을 약화시키고 있습니다. 4.5세대에서 유인-무인 팀 구성으로의 전환, 해군 항공 요건의 영향력 증가, 그리고 주둔국의 전략적 주권을 보장하는 자체 설계 프로그램에 대한 투자 강화를 통해 지속적인 조달 수요가 눈에 띄게 증가하고 있습니다. 경쟁 역학은 플랫폼 중심에서 소프트웨어 정의 제품으로 전환되고 있으며, 디지털 트윈 워크플로, 개방형 아키텍처, AI 기반 자율성을 숙달한 공급업체가 경쟁력을 확보하고 있습니다. 한편, 엔진 배출가스에 대한 환경 규제, 인재 부족, ITAR 준수 장애 등은 OEM과 운영자 모두에게 구조적인 과제로 남아 있습니다.

주요 바카라 요약

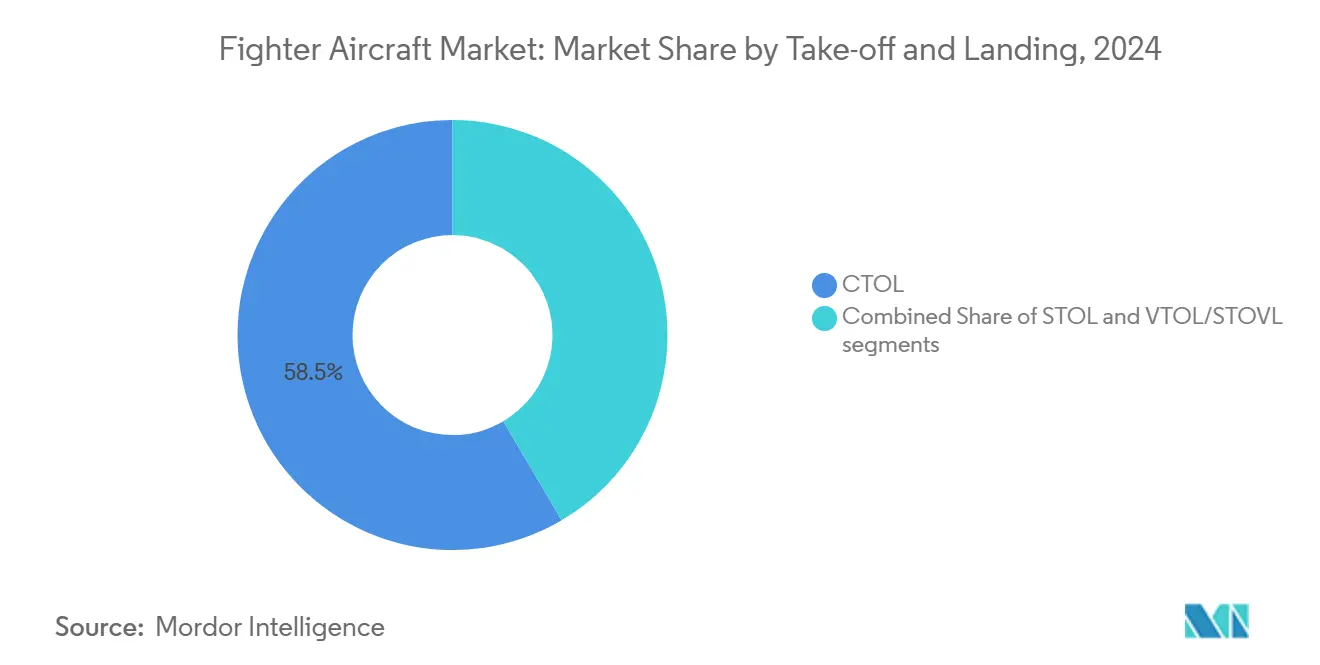

- 이륙 및 착륙 부문에서 CTOL 플랫폼은 2024년 전투기 바카라사이트 벳페어 점유율 58.48%를 차지했고, VTOL/STOVL 플랫폼은 2030년까지 연평균 성장률 6.39%로 확대될 것으로 예상됩니다.

- 최종 사용자 기준으로 보면, 해군 항공은 2030년까지 연평균 성장률 7.85%로 성장하여, 2024년 전투기 바카라사이트 벳페어 점유율 52.94%를 차지한 공군 부문을 앞지르고 있습니다.

- 전투기 세대별로 보면, 4.5세대 플랫폼이 2024년 전투기 바카라사이트 벳페어 점유율의 41.83%를 차지했고, 6세대 시스템은 2025년부터 2030년까지 연평균 성장률 8.3%로 성장할 것으로 예측됩니다.

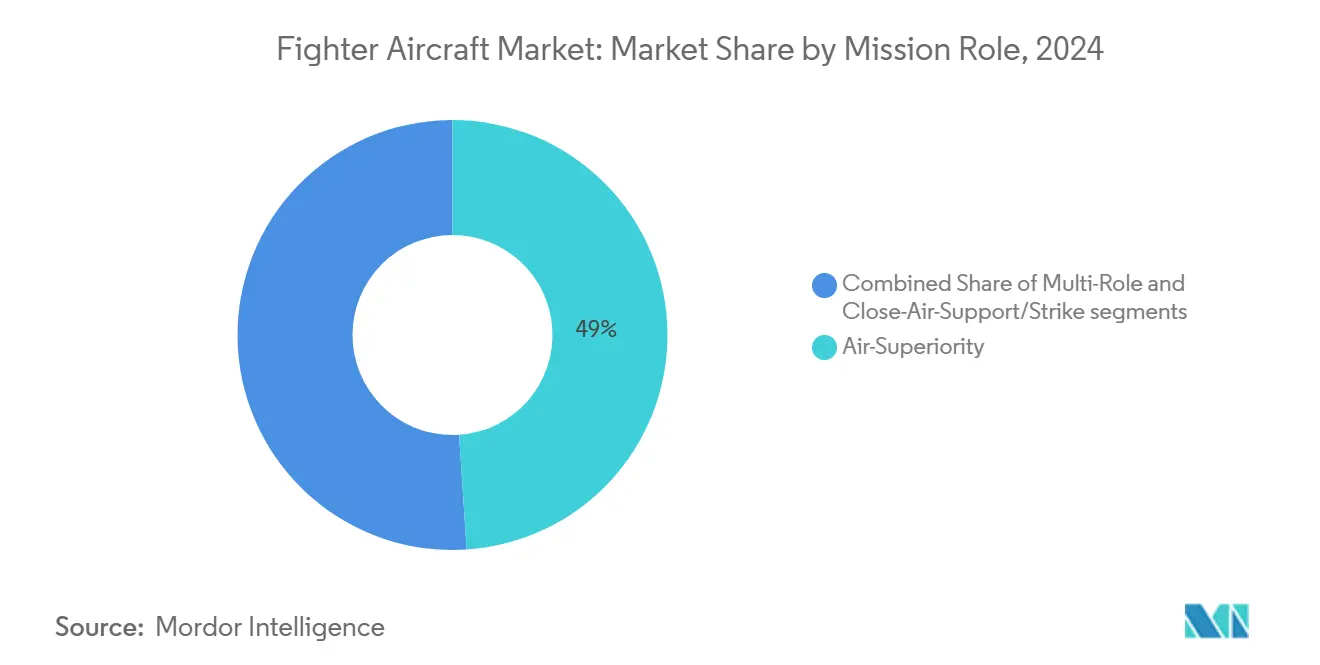

- 임무 역할별로 보면, 공중 우세 플랫폼은 2024년 바카라사이트 벳페어의 48.95%를 차지했으며, 다목적 부문은 2025년부터 2030년까지 연평균 성장률 6.38%로 성장할 것으로 예상됩니다.

- 엔진 구성에 따르면, 단발 엔진 모델은 2024년 전투기 바카라사이트 벳페어 규모의 52.49%를 차지했고, 쌍발 엔진 플랫폼은 예측 기간 동안 5.26%의 CAGR로 성장할 것으로 예상됩니다.

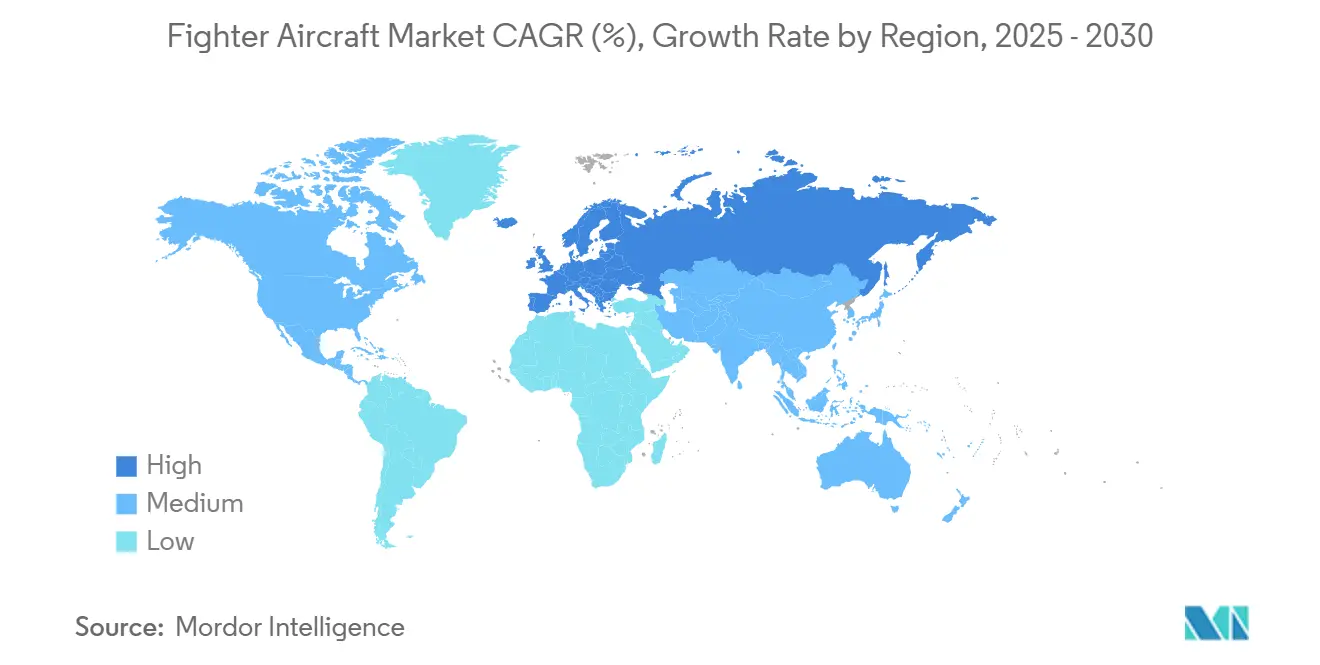

- 지역별로 보면, 북미는 2024년에 전투기 바카라사이트 벳페어 점유율 36.97%를 유지했고, 유럽은 2030년까지 가장 빠른 6.54% CAGR을 기록할 것으로 예상됩니다.

글로벌 전투기 바카라사이트 벳페어 동향 및 통찰력

드라이버 영향 분석

| 운전기사 | (~) CAGR 예측에 미치는 영향 | 지리적 관련성 | 영향 타임라인 |

|---|---|---|---|

| 신흥 아시아 태평양 경제권의 국방 예산 증가 | 1.20% | APAC 핵심, MEA로의 스필오버 | 중기(2~4년) |

| 노후화된 4세대 항공기를 5세대 항공기로 재편 | 0.90% | 북미, 유럽 | 장기(≥4년) |

| 다중 도메인 운영을 가능하게 하는 고급 항공 전자 장비 | 0.70% | 글로벌 | 중기(2~4년) |

| 전략적 주권을 위한 토착민 전투원 프로그램 | 0.80% | 아시아 태평양, 유럽, 중동 | 장기(≥4년) |

| 신속한 프로토타입 제작 및 디지털 트윈 설계 워크플로 | 0.40% | 글로벌 | 단기 (≤2년) |

| 수출신용 및 G-to-G 금융 패키지 | 0.30% | 글로벌 | 단기 (≤2년) |

출처: 모르도르 정보

신흥 아시아 태평양 경제권의 국방 예산 증가

동아시아의 군사비 지출은 2023년에 411억 달러로 증가하여 연간 6.2%의 성장률을 기록했는데, 이는 세계 평균을 능가하는 수치입니다.[1]Gregory Allen & Isaac Goldston, “CCA, AI 기반 공중전의 새로운 시대를 열다”, csis.org 인도는 2024-25 회계연도에 국방 예산으로 75억 달러를 배정했으며, 그중 약 30%를 AMCA 프로그램과 같은 자본 사업에 투자했습니다. 한국은 2024년 예산을 44.2억 달러로 증액하여 KF-21 생산과 F-35A 확장을 우선시하여 지역적 위협을 억제했습니다. 이러한 지속적인 지출은 국산 전투기와 대외군사판매(FMS)를 위한 다년간의 조달 파이프라인을 뒷받침합니다. 한편, 국내 생산 상쇄(offset)는 새로운 합작 조립 라인을 촉진하고 전투기 바카라사이트 벳페어의 장기 정비(MRO) 업무량을 증가시키고 있습니다.

노후화된 4세대 항공기를 5세대 항공기로 재편*

미국 공군방위군은 2025년에 54대의 F-15C/D 전투기를 42대의 F-35A와 21대의 F-15EX로 교체하는 데 대한 승인을 확보했으며, 이는 정비가 많이 필요한 항공기를 퇴역시키는 것이 시급하다는 것을 강조했습니다.[2]공군부, "결정 기록 - F-15EX 및 F-35A 작전 침몰", federalregister.gov 유럽에서도 유사한 양상이 나타나고 있습니다. 스페인은 2024년에 타이푼 25대를 추가로 주문했고, 핀란드는 64대 규모의 F-35A 프로그램을 2030년 완료를 목표로 진행하고 있습니다. 구형 전투기의 유지 보수 비용이 급증하고 있으며, 이는 부품 교체로 인해 더욱 악화되는 경우가 많아 예산 압박에도 불구하고 교체 일정이 가속화되고 있습니다. 운용사들은 또한 점진적인 업그레이드로는 달성할 수 없는 단계적 스텔스, 센서 융합, 그리고 전자전(EW) 성능을 추구합니다. 이러한 추세는 향후 10년 동안 5세대 전투기에 대한 안정적인 수요 기반을 형성할 것입니다.

다중 도메인 운영을 가능하게 하는 고급 항공 전자 장비

F-35는 최근 AI 기반 링크를 통해 비행 중인 자율 드론을 지휘했는데, 이는 센서 융합이 전투기를 고립된 사수가 아닌 네트워크 노드로 전환하는 방식을 보여주는 사례입니다.[3]록히드 마틴, "F-35, 드론 자율 제어 시연", lockheedmartin.com 조종사는 감시, 전자 공격, 그리고 유인 임무를 무인 윙맨에게 위임하여 전략적 의사 결정에 필요한 대역폭을 확보할 수 있습니다. 공군은 이제 추력대중량비(THR)만을 고려하는 것이 아니라 개방형 아키텍처와 신속한 소프트웨어 도입을 중심으로 요건을 수립하고 있습니다. 이러한 전환은 임무용 컴퓨터, 데이터 링크, 그리고 사이버 보안 강화 운영 체제의 수익성 높은 업그레이드 주기를 촉진합니다. 안전한 DevSecOps 파이프라인을 완벽하게 구축하는 공급업체는 전투기 바카라사이트 벳페어에서 빠르게 경쟁 우위를 확보합니다.

전략적 주권을 위한 원주민 전사 프로그램

인도의 150억 달러 규모 AMCA와 2024년 2월 첫 비행을 마친 터키의 KAAN은 방위 자율성을 향한 세계적인 노력을 잘 보여줍니다. 이러한 프로젝트들은 국내 공급망을 구축하고, 항공우주 인재 풀을 구축하며, 성숙 단계에 도달하면 수출 증대 효과를 가져올 것으로 기대됩니다. 유럽은 2040년까지 총 1,000억 달러 이상의 투자를 약속하는 3국 협력 프로그램(GCAP)과 프랑스-독일-스페인 공동 FCAS(전장항공기지원시스템)를 추진하고 있습니다. 이러한 프로그램에는 종종 관대한 R&D 세액 공제와 초기 기술 개발의 위험을 완화하는 공공-민간 컨소시엄이 포함됩니다. 글로벌 공급업체의 경우, 향후 입찰 참여를 위해 현지 2차 제조업체와의 협력이 필수적입니다.

제약 영향 분석

| 제지 | (~) CAGR 예측에 미치는 영향 | 지리적 관련성 | 영향 타임라인 |

|---|---|---|---|

| 긴 개발 리드타임과 비용 초과 | -0.8 % | 글로벌 | 장기(≥4년) |

| 높은 조종사 훈련 및 유지 비용 | -0.6 % | 글로벌 | 중기(2~4년) |

| 공군기지의 환경/소음 배출 규정 | -0.3 % | 유럽, 북미 | 중기(2~4년) |

| 지정학적 수출 및 ITAR 준수 장애물 | -0.5 % | 글로벌 | 단기 (≤2년) |

출처: 모르도르 정보

긴 개발 리드타임과 비용 초과

무기 통합은 저장 항공기 조합당 평균 38개월이 걸리며, 이로 인해 수명 주기 비용 예측이 급증하는 누적 지연이 발생합니다.[4]국방획득대학교, "전투기 및 폭격기용 무기 통합 가속화", dau.edu 유럽의 FCAS는 성능 야망과 가격 경쟁력을 조화시키는 데 어려움을 겪으며, 이정표 날짜를 앞당기고 있습니다. NGAD 역시 비슷한 역풍에 직면해 있으며, 300억 달러에 육박하는 대당 비용이 프로그램 범위 재조정을 요구하는 목소리가 높아지고 있습니다. 또한, 위협 범위가 인증 대기열보다 빠르게 진화함에 따라 장기적인 설계 단계 또한 노후화의 위험이 있습니다. 따라서 고객들은 차세대 성숙도를 모니터링하면서 검증된 4.5세대 플랫폼을 혼합하여 운용하는 방식으로 위험을 분산하고 있습니다.

높은 조종사 훈련 및 유지 비용

미 공군의 2024년 전투기 조종사 부족은 1,142명의 적자로 이어졌고, 이는 훈련생들을 기동 항공기로 전환시키는 파이프라인 개편을 초래하여 전투기 부대 인력 배치를 둔화시켰습니다. 보너스 지급과 삶의 질 개선 사업은 미미한 증가를 가져왔지만, 격차를 메우지는 못했습니다. 유럽과 아시아 태평양 지역의 공군 부대들도 민간 항공사들이 반등하고 더 높은 급여로 조종사들을 유치함에 따라 유사한 혼란에 직면하고 있습니다. 무인 윙맨 프로그램은 업무량 감소를 약속하지만, 새로운 훈련 교과 과정과 시뮬레이터 요건을 도입하게 됩니다. 궁극적으로 인건비 상승은 조달 예산을 잠식하여 기종 확장에 대한 기대감을 저하시킵니다.

세그먼트 분석

이륙 및 착륙: 항공모함 운영으로 VTOL 혁신 추진

기존 CTOL 항공기는 2024년 전투기 바카라사이트 벳페어 규모의 58.48%를 차지했는데, 이는 광범위한 활주로 인프라와 검증된 물류망을 반영합니다. F-35B를 필두로 한 VTOL 전투기는 유럽 해군과 인도-태평양 지역이 분산 작전을 위한 갑판 발사 능력을 모색함에 따라 연평균 6.39%의 성장률을 기록하고 있습니다.

활주로가 폐쇄된 상황에서도 유연성을 요구하는 민첩 전투 운용 교리(Agile Combat Employment doctrine)로 인해 수직 이착륙(VTOL) 수요가 더욱 증가했습니다. 단거리 이착륙(STOL) 플랫폼은 여전히 틈새바카라사이트 벳페어이지만, 분산 기지가 인기를 얻으면서 수요가 증가할 수 있습니다. 이러한 추세는 OEM R&D 예산을 소형 추진 및 추력 편향 모듈 개발에 집중시켜 항공모함 및 원정 임무에서 미래 전투기 바카라사이트 벳페어 점유율을 확보할 것입니다.

참고: 바카라 구매 시 사용 가능한 모든 개별 세그먼트의 세그먼트 공유

전투기 세대별: 6세대 출현 가속화

4.5세대 설계는 타이푼, 라팔, 슈퍼호넷의 지속적인 업그레이드로 2024년 전투기 바카라사이트 벳페어 점유율 41.83%를 차지했습니다. 그러나 6세대 프로그램은 적응형 엔진, 협력 전투기, AI 기반 센서 융합을 특징으로 하는 NGAD 및 GCAP 로드맵에 힘입어 연평균 8.3%의 성장률을 기록할 것으로 예상됩니다.

기존 4세대 항공기 생산업체들은 유지 비용 상승으로 주문량 감소에 직면하여, 서비스 수명 연장 및 수출 금융 솔루션에 집중하고 있습니다. 반면, 5세대 항공기의 수주 잔고는 여전히 건재하지만, 생산 병목 현상으로 인해 6세대 시범기가 성숙기에 접어들었음에도 불구하고 2030년까지 인도 예정량이 꽉 차 있습니다.

엔진 구성별: 쌍발 엔진 증가는 임무 복잡성을 반영합니다.

단발 엔진 전투기(주로 F-35A와 F-16)는 2024년 전투기 바카라사이트 벳페어의 52.49%를 차지했으며, 낮은 수명 주기 비용과 간소화된 유지보수 공간 덕분에 선호되었습니다. 쌍발 엔진 플랫폼은 장거리 타격 임무, 높은 전기 부하, 그리고 생존성 확보의 중요성이 커짐에 따라 연평균 5.26% 성장할 것으로 예상됩니다.

원거리 타격 능력이나 강력한 전자전 탑재량을 중시하는 공군은 F-15EX, 라팔, 타이푼과 같은 쌍발 엔진 옵션을 점점 더 선호하고 있습니다. 새롭게 등장하는 6세대 전투기 설계의 공통된 의견은 쌍발 엔진이 지향성 에너지 무기와 광대역 센서에 충분한 출력과 열적 여유를 제공한다는 것입니다.

임무별 역할: 다중 역할 플랫폼이 조달을 지배합니다.

공중 우세형 항공기는 2024년 전투기 바카라사이트 벳페어 점유율에서 48.95%를 차지했습니다. 그러나 예산이 부족한 운영자들이 역할 변화에 따른 유연성을 요구함에 따라 다목적 항공기는 연평균 6.38%의 성장률을 기록하며 확대되고 있습니다.

센서 융합과 정밀 유도 무기는 다목적 전투기에 방공망 제압, 근접항공지원, 그리고 한 번의 출격으로 정보·감시·정찰(ISR) 수집 기능을 제공합니다. 세대 교체에 따라 첨단 무기와 데이터 링크가 통합되면서 전용 CAS 또는 타격 기체는 점차 사라지고 있으며, 전투기 바카라사이트 벳페어에서 다목적 전투기에 대한 수요 탄력성이 높아지고 있습니다.

참고: 바카라 구매 시 사용 가능한 모든 개별 세그먼트의 세그먼트 공유

최종 사용자별: 해군 항공이 바카라사이트 벳페어 확장을 주도합니다

공군 운영사는 2024년에 52.94%의 점유율을 유지했지만 가장 낮은 성장률을 기록했습니다. 인도-태평양 항공모함 투자에 힘입어 해군 항공 교통량은 2030년까지 연평균 7.85% 성장하며 다른 모든 부문을 앞지를 것으로 예상됩니다.

인도의 7.5억 달러 규모 라팔 마린 인수와 프랑스의 지속적인 라팔-M 구매는 청해 공격(Blue Water Strike)에 대한 야심을 더욱 강화합니다. 해병대와 육군 항공대의 개량은 수직 이륙 개념을 중심으로 진행되지만, 해군 항공대는 협력 전투기 도입의 주요 분야로 두각을 나타내며 임무 시스템 공급업체들의 활용 가능한 기회를 확대하고 있습니다.

지리 분석

북미는 2024년 전 세계 전투기 바카라사이트 벳페어 매출의 36.97%를 창출했으며, F-35A, F-15EX, 그리고 향후 CCA 주문이 그 기반이 될 것입니다. 북미 지역의 점유율은 안정적이지만, 생산량 증가가 정체되고 정부의 지속가능성 및 효율성 강화에 대한 관심이 높아지면서 성장세가 둔화되고 있습니다.

유럽 전투기 바카라사이트 벳페어 규모는 연평균 6.54% 성장할 것으로 전망됩니다. 러시아의 우크라이나 침공은 여러 회원국에서 NATO의 GDP 대비 2% 목표치를 초과하는 국방비 지출 증가를 촉진했습니다. FCAS와 GCAP 컨소시엄은 상당한 연구개발비를 투입하는 한편, 타이푼 트랜치 4와 라팔 F4의 단기 인도는 즉각적인 대비 태세를 뒷받침합니다.

아시아 태평양 지역은 양분된 궤적을 보입니다. 미국 동맹국들은 F-35 도입을 지속하는 반면, 중국은 J-20과 J-31 생산을 확대하고 있습니다. 인도와 한국은 2030년 이후까지 자체 프로그램을 추진하지만, 국내 부가가치 창출을 60% 이상으로 확대하는 전략을 취하고 있습니다. 중동 운용사들은 턴키 방식의 역량을 우선시하며, 유가 변동에 따른 재정 불안정성에도 불구하고 F-15SA, F-35I, 라팔 계약을 반복적으로 유지하고 있습니다.

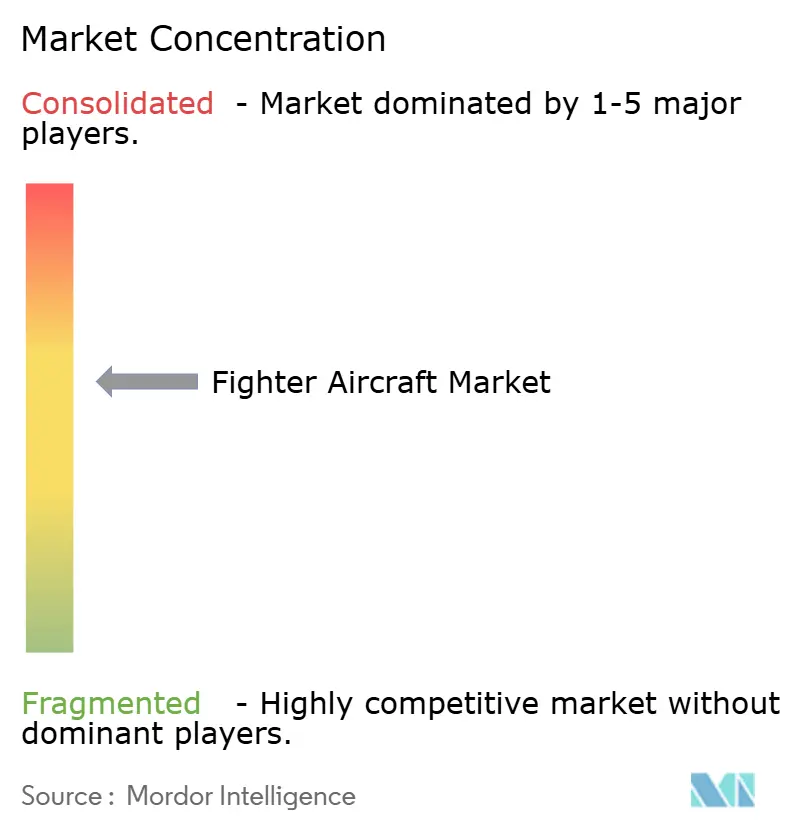

경쟁 구도

전투기 산업은 여전히 적당히 통합되어 있습니다. 록히드마틴, 보잉, 에어버스 SE, 다쏘 항공, BAE 시스템즈 등 5개 기존 업체가 2024년 신규 납품 물량의 상당 부분을 차지했습니다. 사브, KAI, HAL, 터키쉬 에어로스페이스와 같은 2선 경쟁 업체들은 국가 안보 역량 강화를 위한 의제와 관련된 틈새 바카라사이트 벳페어 주문을 확보하고 있습니다.

경쟁의 초점이 기체 성능에서 소프트웨어 및 임무 시스템 민첩성으로 이동하고 있습니다. 2025년 미 공군은 제너럴 아토믹스와 안두릴을 CCA 최종 후보로 선정하여 자율성과 신속한 프로토타입 제작에 탁월한 비전통적 우수 기업에 대한 개방성을 시사했습니다. OEM들이 디지털 패권을 추구함에 따라 사이버 보안, AI, 엣지 클라우드 컴퓨팅 분야의 파트너십이 급증하고 있습니다.

지속가능성은 차별화에도 영향을 미칩니다. 2025년 록히드 마틴은 F-35 전투기에 50% 합성 연료 혼합 연료 사용을 승인했으며, 에어버스는 FCAS(전동기 관제 시스템) 시범기에 대한 SAF(합성 연료) 호환성을 모색하고 있습니다. 저탄소 운영을 인증할 수 있는 공급업체는 ESG(사회·사회적 책임) 신뢰도를 확보하게 되며, 이는 유럽의 조달 평가에 점점 더 큰 영향을 미칩니다.

전투기 산업 리더

-

록히드 마틴 공사

-

보잉

-

에어 버스 SE

-

다쏘항공 SA

-

BAE 시스템 plc

- *면책조항: 주요 플레이어는 특별한 순서 없이 정렬되었습니다.

바카라사이트 벳페어 참가자 및 경쟁사에 대한 자세한 정보가 필요하십니까?

PDF 다운로드

최근 산업 발전

- 2025년 9월: 미국 공군은 최초의 F-47 6세대 항공기가 2028년에 비행할 것이라고 밝혔습니다.

- 2025년 6월: 호주의 MQ-28 고스트 배트가 E-7A 조종사 한 명이 두 대의 항공기를 조종하는 것을 시연했습니다.

- 2025년 4월: 인도는 라팔 마린 전투기 26대에 대한 7.5억 달러 규모의 계약을 마무리했습니다.

글로벌 전투기 바카라사이트 벳페어 바카라 범위

전투기는 공대공 전투 임무를 수행할 수 있는 고속 고정익 군용기라고 할 수 있습니다. 고속, 기동 용이성, 상대적으로 작은 크기는 전투기의 특징입니다. 이 항공기는 또한 무거운 페이로드를 탑재하고 전자전, 지상 공격 및 공대공 전투를 수행할 수 있습니다.

전투기 시장은 이착륙, 유형 및 지리별로 분류됩니다. 이착륙에 의해 시장은 재래식 이착륙, 단거리 이착륙, 수직 이착륙으로 세분화되었습니다. 유형별로 시장은 가벼운 공격, 전자전, 다중 역할 전투기, 트레이너 등으로 분류되었습니다. 지역별로 시장은 북미, 유럽, 아시아 태평양, 라틴 아메리카, 중동 및 아프리카로 분류되었습니다.

바카라사이트 벳페어 규모 및 예측은 위의 모든 부문에 대한 가치(백만 달러) 측면에서 제공됩니다.

| 이착륙으로 | 기존 이륙 및 착륙(CTOL) | |||

| 단거리 이륙 및 착륙(STOL) | ||||

| 수직 이착륙(VTOL/STOVL) | ||||

| 파이터 제너레이션 | 4th 생성 | |||

| 4.5th 생성 | ||||

| 5th 생성 | ||||

| 6세대/NGAD | ||||

| 엔진 구성별 | 단일 엔진 | |||

| 트윈 엔진 | ||||

| 임무 역할별 | 공중 우세 | |||

| 다중 역할 | ||||

| 근접 항공 지원/타격 | ||||

| 최종 사용자 | 공군 | |||

| 해군 항공 | ||||

| 해군/육군 항공 | ||||

| 지리학 | 북아메리카 | United States | ||

| Canada | ||||

| Mexico | ||||

| 유럽 | 영국 | |||

| France | ||||

| Germany | ||||

| 러시아 | ||||

| 유럽의 나머지 | ||||

| 아시아 태평양 | China | |||

| India | ||||

| Japan | ||||

| 대한민국 | ||||

| 아시아 태평양 기타 지역 | ||||

| 남아메리카 | Brazil | |||

| 남아메리카의 나머지 지역 | ||||

| 중동 및 아프리카 | 중동 | United Arab Emirates | ||

| Saudi Arabia | ||||

| 중동의 나머지 지역 | ||||

| 아프리카 | South Africa | |||

| 아프리카의 나머지 지역 | ||||

이착륙으로

| 기존 이륙 및 착륙(CTOL) |

| 단거리 이륙 및 착륙(STOL) |

| 수직 이착륙(VTOL/STOVL) |

파이터 제너레이션

| 4th 생성 |

| 4.5th 생성 |

| 5th 생성 |

| 6세대/NGAD |

엔진 구성별

| 단일 엔진 |

| 트윈 엔진 |

임무 역할별

| 공중 우세 |

| 다중 역할 |

| 근접 항공 지원/타격 |

최종 사용자

| 공군 |

| 해군 항공 |

| 해군/육군 항공 |

지리학

| 북아메리카 | United States | ||

| Canada | |||

| Mexico | |||

| 유럽 | 영국 | ||

| France | |||

| Germany | |||

| 러시아 | |||

| 유럽의 나머지 | |||

| 아시아 태평양 | China | ||

| India | |||

| Japan | |||

| 대한민국 | |||

| 아시아 태평양 기타 지역 | |||

| 남아메리카 | Brazil | ||

| 남아메리카의 나머지 지역 | |||

| 중동 및 아프리카 | 중동 | United Arab Emirates | |

| Saudi Arabia | |||

| 중동의 나머지 지역 | |||

| 아프리카 | South Africa | ||

| 아프리카의 나머지 지역 | |||

다른 지역이나 세그먼트가 필요하신가요?

지금 사용자 정의

바카라에서 답변 한 주요 질문

2025년 전투기 바카라사이트 벳페어 규모는 얼마나 될까요?

전투기 바카라사이트 벳페어 규모는 2025년에 50.70만 달러였으며, 2030년까지 62.40만 달러에 이를 것으로 예상됩니다.

2030년까지 가장 빠르게 성장하는 부문은 어디일까요?

해군 항공 수요는 인도-태평양 항공모함 인수와 청해 전략에 힘입어 연평균 7.85% 성장할 것으로 예상됩니다.

현재 4.5세대 플랫폼의 점유율은 어느 정도인가요?

4.5세대 전투기는 2024년 전투기 바카라사이트 벳페어 점유율의 41.83%를 차지했습니다.

현재 배송을 주도하는 회사는 어디인가요?

록히드마틴, 보잉, 에어버스 SE, 다쏘 항공 SA, BAE 시스템즈 plc는 2024년에 총 65% 이상의 신형 전투기를 출하했습니다.

조종사 부족은 조달에 어떤 영향을 미치나요?

조종사 부족이 계속되면서 훈련된 조종사의 비례적 증가 없이 출격률을 유지하기 위해 자율적인 충성 조종사 시스템에 대한 투자가 가속화되고 있습니다.

미래의 전투기에 어떤 환경적 조치가 영향을 미치는가?

미국과 유럽의 새로운 미세먼지 제한 및 합성 연료 요구 사항으로 인해 OEM은 더 낮은 배출량과 더 높은 SAF 혼합물에 대한 엔진 인증을 받아야 합니다.

페이지 마지막 업데이트 날짜: 3년 2025월 XNUMX일