고성능 컴퓨팅 바카라 규모 및 점유율

바카라 개관

| 학습 기간 | 2019 - 2030 |

|---|---|

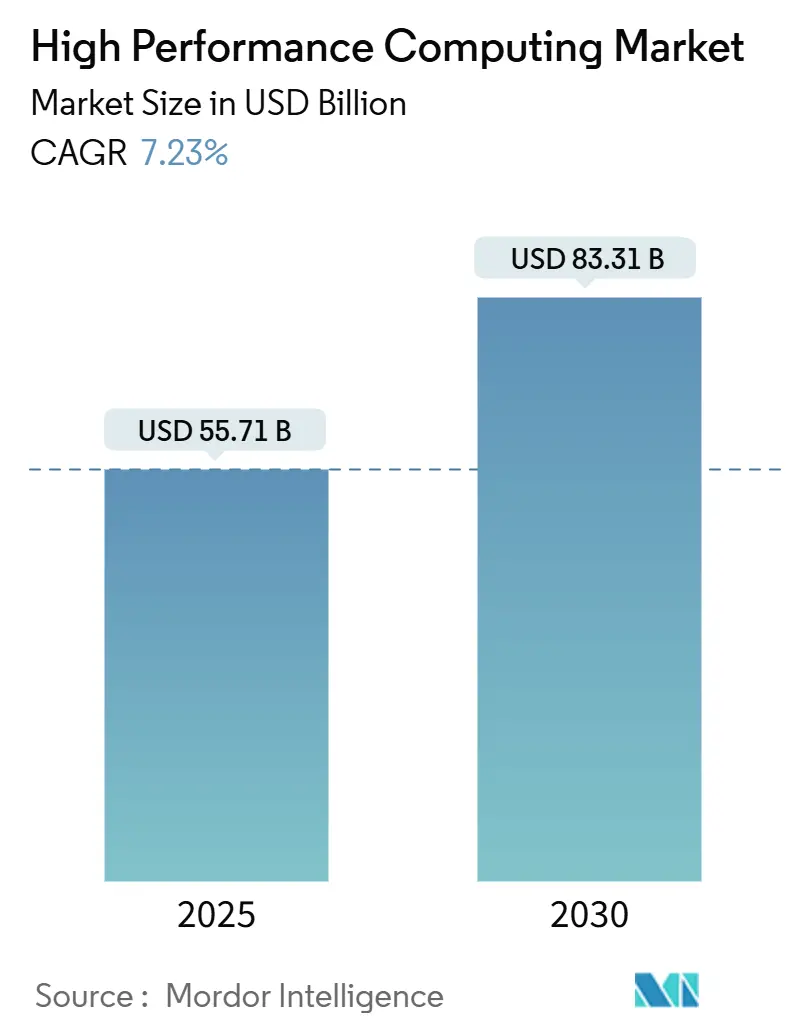

| 바카라 규모(2025년) | USD 55.71 십억 |

| 바카라 규모(2030년) | USD 83.31 십억 |

| 성장률(2025년~2030년) | 7.23 % CAGR |

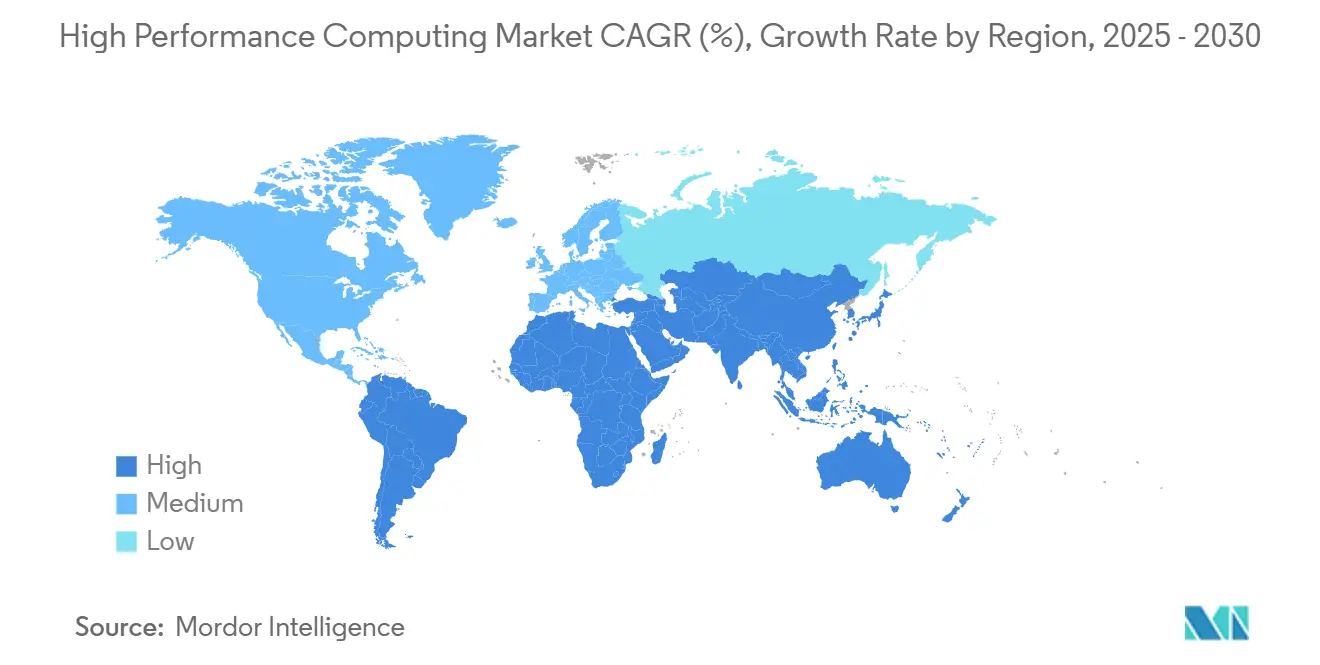

| 가장 빠르게 성장하는 바카라 | 아시아 태평양 |

| 가장 큰 시장 | 북아메리카 |

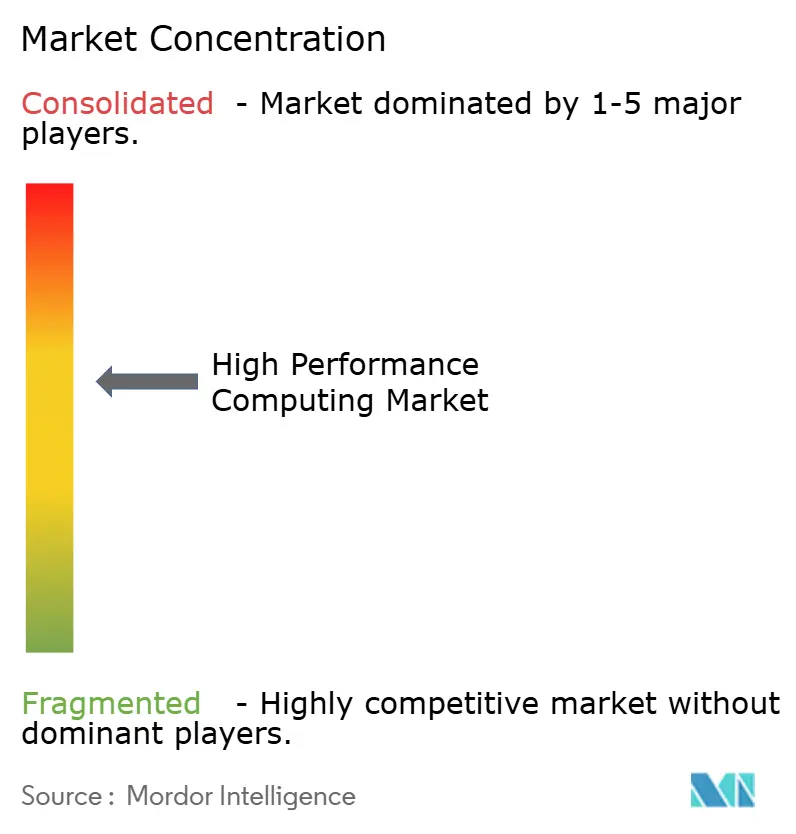

| 시장 집중 | 중급 |

주요 선수

*면책조항: 주요 플레이어는 특별한 순서 없이 정렬되었습니다. 이미지 © 바카라 사이트. 재사용 시 CC BY 4.0에 따라 저작자 표시가 필요합니다. |

|

바카라 사이트의 고성능 컴퓨팅 바카라 분석

고성능 컴퓨팅 바카라 규모는 55.7년 2025억 달러에서 83.3년 2030억 달러로 연평균 7.23% 성장할 것으로 예상됩니다. 순수 과학 시뮬레이션에서 AI 중심 워크로드로 모멘텀이 이동함에 따라, 물리 기반 코드를 실행하면서도 기반 모델을 학습할 수 있는 GPU 집약 클러스터에 대한 수요가 증가하고 있습니다. 주권적 AI 프로그램은 정부 구매자들에게 동일한 가속 시스템을 제공하는 하이퍼스케일러와의 직접적인 경쟁을 유도하여 공급을 제한하고 고밀도 전력 소모를 억제하는 수냉식 아키텍처의 매력을 강화하고 있습니다. 하드웨어는 여전히 조달 예산의 핵심 요소이지만, 기업들이 예측 불가능한 AI 수요 곡선에 맞춰 사용량 기반 과금 모델을 선호함에 따라 관리형 서비스와 HPC-as-a-Service가 빠르게 성장하고 있습니다. 이와 병행하여 바카라을 견인하는 요인으로는 하이브리드 구축의 광범위한 도입, 가속화된 생명 과학 파이프라인, 그리고 데이터센터 재설계를 강요하는 지속가능성 관련 의무 증가 등이 있습니다.

주요 바카라 요약

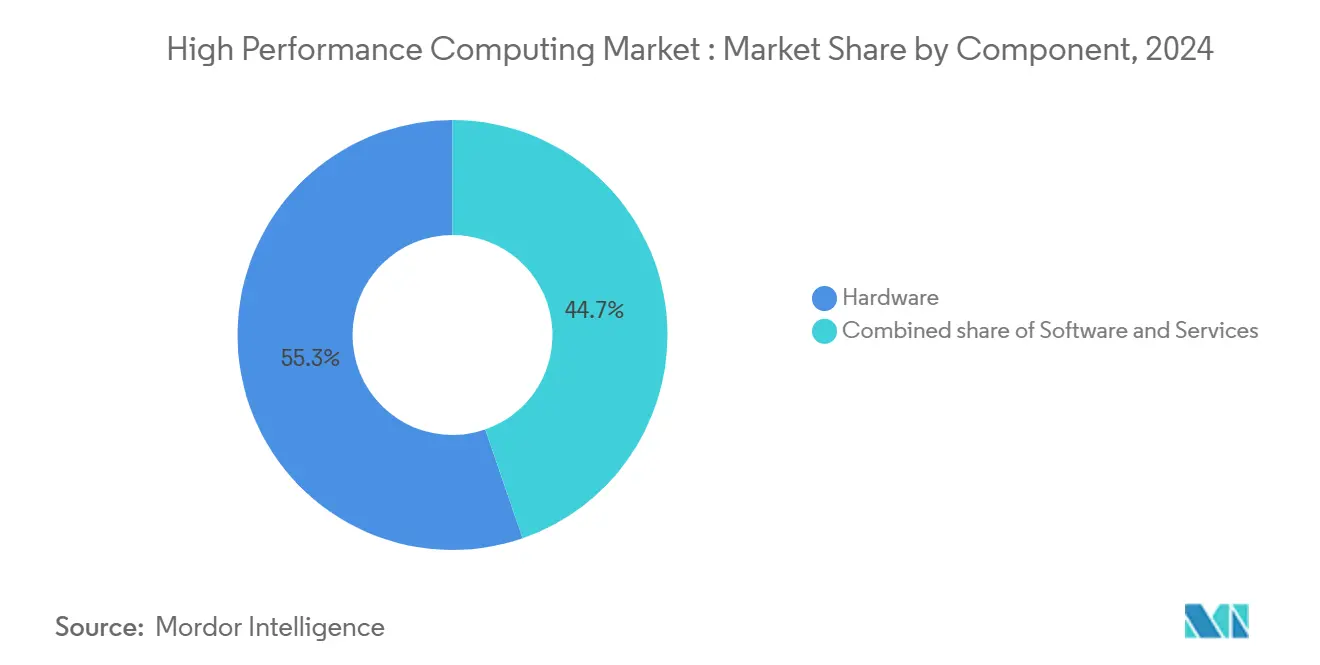

- 구성 요소별로 보면 하드웨어가 55.3년에 2024%의 매출 점유율을 기록하며 선두를 달렸고, 서비스는 14.7년까지 2030%의 CAGR로 확대될 것으로 예상됩니다.

- 배포 모드별로 보면, 온프레미스 환경은 67.8년에 고성능 컴퓨팅 시장 점유율의 2024%를 차지했고, 클라우드 기반 시스템은 11.2년까지 2030%의 CAGR로 성장할 것으로 예상됩니다.

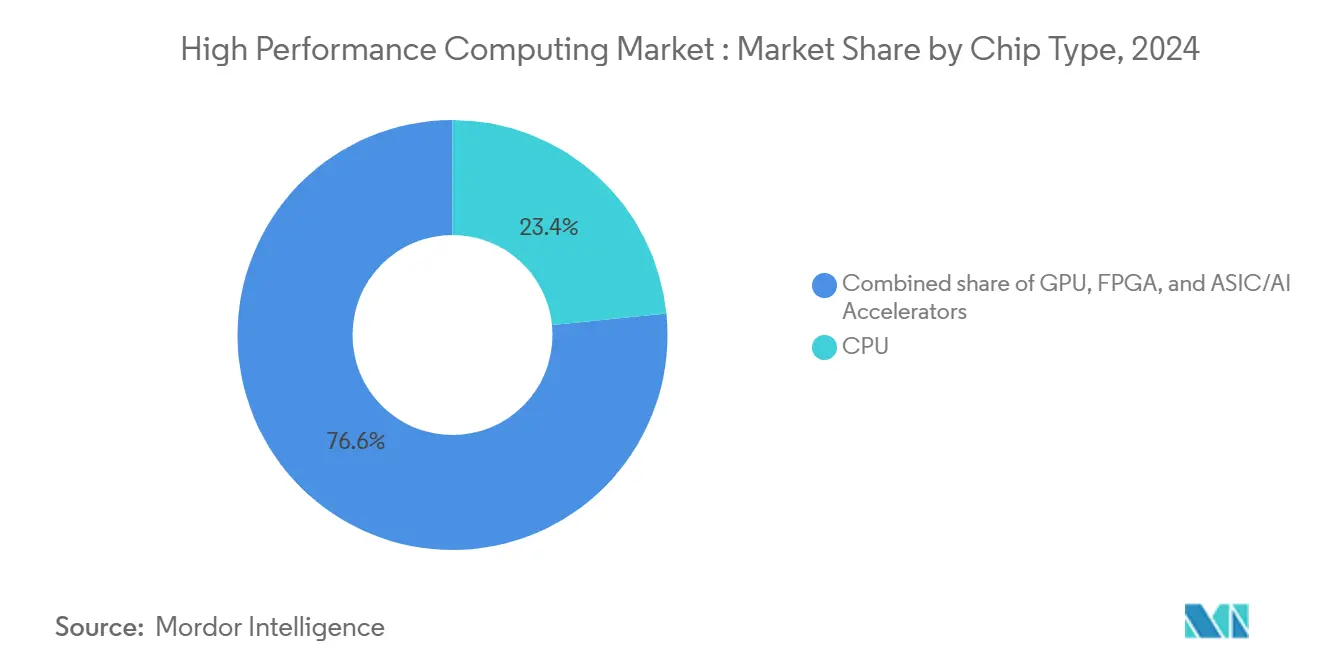

- 칩 유형별로 보면 CPU가 23.4년에 2024%의 점유율로 선두를 달렸고, GPU는 10.5년까지 2030% CAGR로 확장될 예정입니다.

- 산업적 적용 분야별로 보면, 정부 및 국방 분야가 24.6년에 2024%의 점유율을 차지했고, 생명 과학 및 의료 분야는 12.9년까지 2030%의 CAGR로 성장할 것으로 예상됩니다.

- 지역별로 보면 북미는 40.5년 고성능 컴퓨팅 시장 규모의 2024%를 차지했으며, 아시아 태평양 지역은 9.3% CAGR로 가장 빠른 성장세를 보였습니다.

글로벌 고성능 컴퓨팅 바카라 동향 및 통찰력

드라이버 영향 분석

| 운전기사 | (~) CAGR 예측에 미치는 영향 | 지리적 관련성 | 영향 타임라인 |

|---|---|---|---|

| 미국 연방 연구소 및 1계층 클라우드 공급업체의 AI/ML 학습 워크로드 폭발적 증가 | 2.1% | 북미, 유럽 및 아시아 태평양 지역으로 확산 | 중기(2~4년) |

| 아시아 제약 아웃소싱 허브에서 GPU 가속 분자 동역학에 대한 수요 급증 | 1.8% | 아시아 태평양 핵심, 특히 인도, 중국, 일본 | 장기 (≥ 4년) |

| EU EURO-NCAP 2030 로드맵의 자동차 ADAS 시뮬레이션 의무 준수 | 1.2% | 유럽이 1차, 북미가 2차 | 중기(2~4년) |

| 중국 및 인도의 토종 프로세서 도입을 촉진하는 국가적 엑사스케일 이니셔티브 | 1.5% | 아시아 태평양 지역은 전 세계적으로 전략적 의미를 갖습니다. | 장기 (≥ 4년) |

| 출처: 모르도르 정보 | |||

미국 연방 연구소 및 1계층 클라우드 공급업체의 AI/ML 학습 워크로드 폭발적 증가

연방 연구소들은 이제 AI와 시뮬레이션 역량을 혼합한 조달 방식을 설계하여 고성능 컴퓨팅 바카라의 최대 성능 수요를 사실상 두 배로 늘리고 있습니다. 보건복지부는 AI 지원 컴퓨팅을 2025년 연구 전략의 핵심으로 설정하여 연구소들이 엑사스케일 시뮬레이션과 1조 매개변수 모델 학습을 오가는 GPU 집약형 노드를 구매하도록 장려하고 있습니다.[1]보건복지부, "인공지능 2025 전략 계획", hhs.gov 에너지부는 1.152 회계연도에 AI-HPC 융합을 위해 2025억 XNUMX만 달러를 확보했습니다.[2]과학기술정보국, “2025 회계연도 예산 요청”, osti.gov Tier-1 클라우드는 FIPS 인증 보안과 고급 가속기를 결합한 독립형 AI 존으로 대응했으며, 업계 전문가들은 70년 상반기 AI 인프라 지출의 2024%가 GPU 중심 설계에 집중될 것으로 추산합니다. 결과적으로 고성능 컴퓨팅 바카라은 최고급 시스템 가치가 구조적으로 상승했지만, 부품 부족으로 가격 변동성이 커졌습니다. 공급업체들은 이제 수냉식 냉각, 광 상호 연결, 제로 트러스트 펌웨어를 결합하여 연방 정부 지원을 확보하면서 유통 채널의 판도를 바꾸고 있습니다.

아시아 제약 아웃소싱 허브에서 GPU 가속 분자 동역학에 대한 수요 급증

인도, 중국, 일본의 임상시험수탁기관(CRO)들은 선도 분자의 임상 진입 경로를 단축하기 위해 DGX급 클러스터를 확장하고 있습니다. 미쓰이물산과 엔비디아가 1년에 발표할 예정인 Tokyo-2024은 일본 제약 회사에 생체 분자 워크로드에 최적화된 전용 H100 인스턴스를 제공합니다.[3]미쓰이물산, “도쿄-1 슈퍼컴퓨터 발사”, iptonline.com 2.5년까지 연평균 성장률 2030%로 10.75억 달러에 이를 것으로 예상되는 인도의 CRO 부문은 고전 역학에 AI 기반 표적 식별 기술을 접목하여 클라우드 기반 슈퍼컴퓨팅에 대한 수요를 강화하고 있습니다. 연구자들은 현재 GENESIS 소프트웨어를 활용하여 1.6억 개의 원자를 시뮬레이션하고 있으며, 이를 통해 대형 단백질 상호작용에 대한 탐색을 가능하게 하고 있습니다. 이러한 역량은 아웃소싱 발굴 분야에서 아시아 태평양 지역의 리더십을 강화하고 글로벌 가속기 공급망에 대한 영향력을 확대합니다. 고성능 컴퓨팅 바카라에서 제약 산업의 워크로드는 주기적 제조 수요에 대한 역주기적 헤지 역할을 합니다.

EU EURO-NCAP 2030 로드맵의 자동차 ADAS 시뮬레이션 의무 준수

새로운 유럽 규정은 OEM이 수백만 개의 가상 주행 시나리오를 입증하도록 요구하며, 이는 디지털 검증을 새로운 표준으로 만들었습니다. 2024년 XNUMX월 NHTSA 로드맵은 이러한 기대를 반영하며, 시뮬레이션 중심의 안전 증거를 중심으로 한 전 세계적인 조율을 시사합니다.[4]NHTSA, “NCAP 2033 로드맵,” nhtsa.gov 지멘스를 비롯한 여러 툴 공급업체는 GPU 클러스터에 최적화된 시나리오 데이터베이스, 물리 솔버, 센서 융합 모델을 패키징합니다. 제조업체들은 클라우드 지연 시간이 하드웨어 인더루프(HIL) 사이클을 저해할 수 있기 때문에 이제 사내 컴퓨팅 팜을 구축합니다. 이 규제는 고성능 컴퓨팅 바카라에 꾸준한 수요를 창출하지만, 결정론적 지연 시간과 현장 데이터 관리가 필요한 자동차 1차 업체들 사이에 구매 결정이 집중되는 결과를 초래합니다.

중국 및 인도의 토종 프로세서 도입을 촉진하는 국가적 엑사스케일 이니셔티브

인도 국가 슈퍼컴퓨팅 미션(National Supercomputing Mission)은 2024년 2024월까지 PARAM Rudra 시스템 17,000대를 배치하고, 30년 4.1월에 발사된 국산 슈퍼컴퓨터 2026대를 가동할 예정입니다. 중국 통신사들은 국내 공급업체로부터 약 XNUMX억 위안(미화 XNUMX억 달러) 규모의 AI 서버 XNUMX대를 조달하여 국내 가속기 생태계를 빠르게 발전시킬 계획입니다. Ola의 Krutrim 사업부는 XNUMX년까지 최초의 인도산 AI 칩을 테이프아웃할 예정입니다. 이러한 움직임은 기존 공급망을 붕괴시키고 RISC-V 및 ARM 설계를 강화하여 서구 기업들의 수출 규모를 줄이는 동시에 글로벌 고성능 컴퓨팅 바카라 전체를 확대할 것입니다.

제약 영향 분석

| 제지 | (~) CAGR 예측에 미치는 영향 | 지리적 관련성 | 영향 타임라인 |

|---|---|---|---|

| HBM3e 메모리의 글로벌 부족으로 2024-26년 GPU 서버 출하량 제약 | -1.8 % | 글로벌, 특히 아시아 태평양 제조업에 영향을 미침 | 중기(2~4년) |

| 가뭄이 잦은 미국 주에서 데이터센터 물 사용 제한 확대 | -1.4 % | 북미가 주요 대상이며 글로벌 데이터 센터 배치에 영향을 미칩니다. | 단기 (≤ 2년) |

| 초저지연 에지 요구 사항으로 인한 중앙 집중식 클라우드 경제성 훼손 | -0.8 % | 글로벌, 선진바카라에 중점을 두고 | 중기(2~4년) |

| 출처: 모르도르 정보 | |||

가뭄이 잦은 미국 주에서 데이터센터 물 사용 제한 확대

버지니아주와 메릴랜드주는 입법화로 용수 사용량 공개를 의무화하고 있으며, 피닉스시는 마이크로소프트의 무수냉 시스템을 시범 운영하여 매년 부지당 125억 15만 리터의 전력을 절약하고 있습니다. 현재 전력회사들은 운영자가 수냉식 또는 후문식 열교환 방식을 채택하지 않는 한 신규 메가와트급 전력 공급을 제한하고 있습니다. 자본 지출은 20~XNUMX% 증가할 수 있으며, 이는 고성능 컴퓨팅 바카라의 수익률 한계를 압박하고 침지식 또는 협동식 공기 시스템으로의 전환을 촉진합니다. 따라서 냉각판 매니폴드 및 유전체 유체 공급업체는 영향력을 확보하게 됩니다. 운영자들은 서늘한 기후 지역으로 부지를 다각화하지만, 지연 시간과 데이터 주권 정책이 이전 옵션을 제한하기 때문에, 이전보다는 설계 혁신을 통해 냉각수 관련 문제를 해결해야 합니다.

HBM3e 메모리의 글로벌 부족으로 2024-26년 GPU 서버 출하량 제약

삼성의 3-하이 스택과 SK하이닉스의 인터포저 용량 확대에도 불구하고 HBM12e 수요는 웨이퍼 출하량을 앞지르고 있습니다. 중국 구매자들은 미국의 수출 규제에 선제적으로 대응하기 위해 2024년 물량을 선주문하여 분기별 HBM 매출을 70% 증가시켰습니다. TSMC의 CoWoS 패키징 백로그는 GPU 리드타임을 연장시켜 하이엔드 클러스터 납품을 2026년 중반까지 제한합니다. 현재 많은 통합업체들이 절반만 채워진 메모리 스택을 공급하고 있어 얼리 어답터의 모델 배치 크기와 시뮬레이션 그리드 해상도가 제한됩니다. 이러한 제약으로 인해 고성능 컴퓨팅 바카라 예상 연평균 성장률이 1.8%포인트 감소했지만, CXL 연결 DRAM 풀과 같은 대체 메모리 계층 구조에 대한 투자도 촉진되었습니다.

세그먼트 분석

구성 요소별: 서비스가 혁신을 주도합니다

하드웨어는 55.3년 고성능 컴퓨팅 바카라 규모의 2024%를 차지했으며, 이는 서버, 상호 연결, 병렬 스토리지에 대한 지속적인 지출을 반영합니다. 그러나 관리형 솔루션은 14.7%의 연평균 성장률을 기록했으며, CFO들이 감가상각되는 자산보다 운영 비용(OPEX)을 중시함에 따라 조달 논리가 재편되었습니다. 시스템 OEM은 하이퍼스케일 클라우드 경제를 반영하여 노드 시간 단위로 클러스터 비용을 청구할 수 있도록 계량 후크를 내장하고 있습니다. AI 추론 파이프라인의 가속화는 예측 불가능한 폭발적 수요를 증가시켜 기업들이 용량 낭비를 방지하는 소비 모델을 채택하도록 유도합니다. 레노버의 TruScale, 델의 Apex, HPE의 GreenLake는 이제 슈퍼컴퓨팅 노드, 스케줄러 소프트웨어, 서비스 수준 계약(SLA)을 하나의 송장으로 제공합니다. 공급업체들은 턴키 방식의 수냉식 냉각 시스템과 광학 장치를 통해 구축 주기를 수개월에서 수주로 단축함으로써 차별화를 꾀하고 있습니다.

서비스의 성장 모멘텀은 향후 가치가 범용 마더보드 수보다는 오케스트레이션, 최적화, 그리고 보안 래퍼에 집중될 것임을 시사합니다. 유한 요소 분석이나 오믹스 워크로드를 마이그레이션하는 기업은 컴퓨팅 사용량을 보조금 지원이나 제조 이정표와 연계하는 투명한 작업별 비용 산정 방식을 선호합니다. 또한 컴플라이언스 팀은 온프레미스에 데이터를 보관하면서도 사용량 급증 시 공급업체가 운영하는 별관 공간으로 확장할 수 있는 관리형 솔루션을 선호합니다. 따라서 고성능 컴퓨팅 바카라은 베어 메탈 구매와 완전한 퍼블릭 클라우드 대여가 종착점이고, 고객 온프레미스에서의 사용량 기반 과금 방식이 그 중간 지점에 위치하는 스펙트럼으로 이동하고 있습니다.

참고: 바카라 구매 시 사용 가능한 모든 개별 세그먼트의 세그먼트 공유

배포 모드별: 하이브리드 모델 등장

온프레미스 인프라는 67.8년 고성능 컴퓨팅 바카라 점유율의 2024%를 차지했습니다. 미션 크리티컬 코드는 결정론적 지연 시간과 엄격한 데이터 거버넌스를 요구하기 때문입니다. 그러나 클라우드 상주 클러스터는 가속 인스턴스를 분 단위로 대여하기 쉬워짐에 따라 11.2년까지 연평균 2030% 성장할 것으로 예상됩니다. 공유 주권 프레임워크를 통해 기관은 민감한 데이터 세트를 로컬 디스크에 보관하는 동시에 익명화된 워크로드를 상업용 클라우드로 분산할 수 있습니다. CoreWeave는 OpenAI와 11.9년간 XNUMX억 달러 규모의 계약을 체결했으며, 이는 전문 AI 클라우드가 공공 및 민간 고객을 유치하는 방식을 보여주는 좋은 예입니다. 시스템 설계자들은 이제 사이트 간에 컨테이너를 원활하게 재스테이징하는 소프트웨어 정의 패브릭을 설계합니다.

앞으로는 엣지 캐시 노드, 로컬 수냉식 랙, 임대 GPU 포드를 혼합하는 하이브리드 방식이 주류를 이룰 것으로 예상됩니다. Omnipath 또는 Quantum-2 InfiniBand와 같은 상호 연결 추상화는 스케줄러가 물리적 위치를 무시하고 모든 가속기를 풀로 처리할 수 있도록 합니다. 이러한 기능 덕분에 워크로드 배치는 토폴로지가 아닌 비용, 보안, 지속가능성을 기반으로 하는 정책적 결정이 됩니다. 결과적으로 고성능 컴퓨팅 바카라은 자본 지출(CAPEX)보다는 대역폭 경제성과 데이터 전송 수수료에 중점을 둔 조달 전략이 적용되는 연합 리소스 네트워크로 진화합니다.

칩 유형별: GPU 모멘텀 구축

CPU는 메모리 대역폭에 제약을 받는 스칼라 코드 덕분에 23.4년 매출의 2024%를 차지했지만, GPU는 트랜스포머 모델이 주도하면서 연평균 성장률 10.5%로 성장했습니다. NVIDIA는 Hopper급 가속기를 기반으로 한 22.563 회계연도 1분기 데이터센터 매출에서 2026억 3.7만 달러를 기록했습니다. AMD는 Instinct MI1의 강력한 도입을 반영하여 2025년 300분기 데이터센터 매출에서 3억 달러를 돌파했습니다. 한편, Intel은 외부 설계자를 위한 Gaudi-XNUMX 및 파운드리 서비스로 전환하고 있습니다. 고성능 컴퓨팅 바카라은 현재 실리콘 포토닉스 링크보다는 CPU, GPU, 그리고 특수 ASIC 타일을 결합한 이기종 아키텍처를 선호합니다.

개발자들은 GPU 속도 향상을 위해 기존 MPI 코드를 CUDA, SYCL 또는 HIP 커널로 리팩토링하지만, 메모리 제약은 여전히 제한 요소입니다. 새롭게 등장하는 CXL 기반 풀링은 가속기 패키지에서 용량을 분리할 것으로 예상됩니다. 2020년 중반쯤에는 토폴로지 유연성이 최고 부동 소수점 지표보다 시스템 경쟁력을 좌우하게 될 것이며, 다중 다이 일관성을 통합하는 공급업체들이 막대한 바카라 점유율을 확보하게 될 것입니다.

참고: 바카라 구매 시 사용 가능한 모든 개별 세그먼트의 세그먼트 공유

산업 응용 분야별: 생명 과학 가속화

정부 및 국방 부문은 24.6년 매출의 2024%를 차지했지만, 생명 과학 부문은 AI 가속 신약 개발에 힘입어 연평균 성장률 12.9%로 가장 빠른 성장을 기록했습니다. 제약 회사들은 대규모 언어 모델과 분자 동역학을 결합하여 화합물 라이브러리를 조기에 정리합니다. 랜턴 파마(Lantern Pharma)의 RADR 엔진은 현재 100억 개의 데이터 포인트를 처리하여 유전체 시그니처의 우선순위를 결정합니다. 동시에 후지필름은 정밀한 생물 공정 시뮬레이션을 바탕으로 750,000년까지 항체 생산 용량을 2030만 리터 이상으로 확대할 계획입니다. 규제 기관들은 IND 제출 시 인실리코(in-silico) 증거를 수용하고 있어 바카라의 병목 현상을 더욱 심화시키고 있습니다.

기존의 지진 모델링, CFD, 그리고 기상 연구는 꾸준한 기본 수요를 유지하고 있지만, AI 중심 분야는 점진적인 성장을 견인하고 있습니다. 생명과학 서비스(Life-Sciences-as-a-Service) 컨소시엄은 이제 중견 바이오테크 기업들이 대기 실행을 제출할 수 있도록 공유 엑사스케일 파티션을 확보하고 있습니다. 이러한 구조는 접근성을 민주화하고 전체 접근 가능한 고성능 컴퓨팅 바카라을 확대합니다. 오믹스, 극저온 전자현미경(Cryo-EM), 그리고 생성적 약물 설계를 위한 검증된 워크플로를 사전 패키징하는 공급업체는 베어 아이언(bare iron)을 공급하는 공급업체보다 더 빠른 판매 주기를 달성합니다.

지리 분석

북미는 40.5년 고성능 컴퓨팅 바카라의 2024%를 점유했는데, 이는 연방 기관들이 에너지 효율적인 제조를 목표로 하는 HPC7EI 프로그램에 4만 달러를 투자했기 때문입니다. CHIPS 법은 450억 달러 이상의 민간 팹 투자를 촉진하여 28년까지 전 세계 반도체 설비투자(CAPEX)의 2032%를 차지할 기반을 마련했습니다. 데이터센터 전력 소비량은 490년까지 2030TWh까지 증가할 수 있습니다. 따라서 가뭄에 취약한 주에서는 물 중립 냉각 방식을 법제화하여 새로운 용량을 침지 냉각 및 후문형 수냉 루프에 집중시키고 있습니다. 하이퍼스케일러들은 자체 설계 GPU 프로젝트를 가속화하여 지역적 우위를 강화하는 반면, HBM 모듈의 국내 공급은 제한적입니다.

아시아 태평양 지역은 국가 주도의 컴퓨팅 의제와 제약 아웃소싱 클러스터에 힘입어 9.3%의 가장 높은 연평균 성장률을 기록했습니다. 중국 통신사들은 주로 Inspur와 Huawei로부터 17,000대의 AI 서버를 구매하여 국내 주문량을 4.1억 달러 추가할 계획입니다. 인도는 PARAM Rudra 1개 설비와 곧 출시될 Krutrim AI 칩을 통해 수직 통합 생태계를 구축하고 있습니다. 일본은 Tokyo-XNUMX을 활용하여 대형 국내 제약사의 임상 후보 물질 심사를 신속하게 진행하고 있습니다. 이러한 투자는 자본 인센티브와 현지 인력 및 규제 의무를 결합하여 고성능 컴퓨팅 바카라 규모를 확대합니다.

유럽은 LUMI(386페타플롭), Leonardo(249페타플롭), MareNostrum 5(215페타플롭)를 운영하는 EuroHPC를 통해 추진력을 유지하고 있으며, JUPITER는 이 지역 최초의 엑사스케일 머신으로 주목받고 있습니다. Horizon Europe는 HPC 및 AI R&D에 7억 유로(미화 7.6억 달러)를 투자하고 있습니다. 룩셈부르크의 공동 기금은 디지털 주권을 위한 산학 공동 설계를 촉진합니다. 지역별 전력 가격 변동성은 운영 비용을 통제하기 위해 직접 액체 냉각 및 재생에너지 매칭 도입을 가속화하고 있습니다. 남미, 중동, 아프리카는 아직 초기 단계이지만 지진 모델링, 기후 예측, 유전체학에 투자하여 모듈형 컨테이너 클러스터에 대한 그린필드 기회를 창출하고 있습니다.

경쟁 구도

기존 실리콘 공급업체들은 규모 면에서 우위를 유지하고 있지만, 하이퍼스케일러와 전문 클라우드 업체들이 독점 스택을 구축함에 따라 경쟁 압력이 심화되고 있습니다. NVIDIA, AMD, Intel은 여전히 가속기 매출을 주도하고 있지만, AWS Trainium과 Google TPU의 내부 출시로 인해 이들의 총 점유율은 서서히 희석되고 있습니다. 클라우드 공급업체들은 공급을 확보하고 학습 토큰당 비용을 개선하기 위해 수직 통합을 추구하며, 이는 기존 OEM의 협상력을 약화시키고 있습니다. 따라서 고성능 컴퓨팅 바카라은 부품 간 경쟁보다는 생태계 간 경쟁으로 치닫고 있습니다.

전략적 투자는 이러한 전환점을 잘 보여줍니다. NVIDIA, Intel, AMD는 칩렛 수준의 대역폭 한계를 극복할 수 있는 광 I/O 상용화를 위해 Ayar Labs에 공동으로 자금을 지원했습니다. Applied Digital의 매출은 43.7년 4분기에 거의 두 배 증가한 2024만 달러로, 160억 3천만 달러 규모의 사모 발행과 NVIDIA 지분 XNUMX% 확보를 통해 GPU 코로케이션에 대한 집중을 정당화했습니다. 수십억 달러 규모의 OpenAI 계약에 힘입어 CoreWeave의 임박한 IPO는 전직 고빈도 트레이딩 엔지니어들로 구성된 틈새 AI 하이퍼스케일러에 대한 바카라의 수요를 확고히 했습니다.

지속가능성은 차별화와 규정 준수의 필수 요소로 부상하고 있습니다. HPE의 직접 액체 냉각 방식인 Cray EX는 팬리스 모드에서 224개의 Blackwell GPU를 지원하여 시설의 PUE(전력 효율)를 대폭 낮추고 물 사용에 대한 비판을 해소합니다. Dell은 후면 도어 열교환기를 기본으로 제공하여 냉각수 루프 없이 80kW 랙을 구현할 수 있도록 지원합니다. 규제 기관이 내재 탄소를 면밀히 검토함에 따라 공급업체는 수명 주기 배출량 데이터를 RFP(제안서)에 통합합니다. 향후 XNUMX년 동안 경쟁 우위는 단순한 벤치마크 리더십보다는 공급망 복원력, 통합 소프트웨어 스택, 그리고 자원 효율성 입증에서 비롯될 것입니다.

고성능 바카라 업계 리더

-

Advanced Micro Devices, Inc.

-

NEC Corporation

-

휴렛 팩커드 기업

-

퀄컴

-

후지스투 리미티드

- *면책조항: 주요 플레이어는 특별한 순서 없이 정렬되었습니다.

최근 산업 발전

- 2025년 2024월: CoreWeave는 1.9년 수익이 11.9억 달러를 기록한 후 IPO를 신청하고 OpenAI와 XNUMX년간 XNUMX억 달러 규모의 인프라 계약을 체결했습니다.

- 2024년 XNUMX월: 인도 전자정보통신부는 국내 역량 강화를 위한 국가 슈퍼바카라 미션에 따라 XNUMX개의 PARAM Rudra 시스템을 배치한다고 확인했습니다.

- 2024년 224월: HPE는 에너지 효율적인 고밀도 바카라을 해결하기 위해 최대 XNUMX개의 NVIDIA Blackwell GPU를 지원하는 무팬 액체 냉각 Cray EX 시스템을 출시했습니다.

- 2024년 7월: 미국 에너지부는 4개 주에 걸쳐 10개의 산업 효율화 프로젝트에 자금을 지원하기 위해 HPCXNUMXEI에 XNUMX만 달러를 수여했습니다.

연구 방법론 프레임워크 및 보고 범위

바카라 정의 및 주요 범위

본 연구에서는 고성능 컴퓨팅(HPC) 바카라을 특수 목적 서버, 스토리지 서브시스템, 고속 상호 연결, 지원 소프트웨어 및 관련 전문 서비스나 관리 서비스에서 발생하는 연간 수익으로 정의합니다. 이를 통해 조직은 과학, 엔지니어링, 분석 및 AI 설정에서 대규모 병렬 또는 가속화된 워크로드를 실행할 수 있습니다.

범위 제외: 소매점에서 판매되는 소비자용 게임용 GPU와 HPC 워크로드에 맞게 구성되지 않은 일반 클라우드 인프라는 제외됩니다.

세분화 개요

- 구성 요소 별

- 하드웨어

- 서버

- 범용 CPU 서버

- GPU 가속 서버

- ARM 기반 서버

- 스토리지 시스템

- HDD 어레이

- 플래시 기반 어레이

- 객체 저장소

- 상호 연결 및 네트워킹

- 인피니밴드

- 이더넷(25/40/100/400GbE)

- 맞춤형/광 상호 연결

- 서버

- 소프트웨어

- 시스템 소프트웨어(OS, 클러스터 관리)

- 미들웨어 및 RAS 도구

- 병렬 파일 시스템

- 서비스

- 전문 서비스

- 관리형 및 HPC as a Service(HPCaaS)

- 하드웨어

- 배포 모드별

- 온 - 프레미스

- 클라우드

- 잡종

- 칩 유형별(구성요소별 교차 절단)

- CPU

- GPU

- FPGA

- ASIC/AI 가속기

- 산업 응용 프로그램별

- 정부와 방위

- 학술 및 연구 기관

- BFSI

- 제조 및 자동차 엔지니어링

- 생명 과학 및 의료

- 에너지, 석유 및 가스

- 기타 산업 응용 프로그램

- 지리학

- 북아메리카

- United States

- Canada

- 멕시코

- 유럽

- 독일

- 영국

- 프랑스

- 이탈리아

- 북유럽(스웨덴, 노르웨이, 핀란드)

- 유럽의 나머지

- 아시아 태평양

- 중국

- 일본

- India

- 대한민국

- Singapore

- 아시아 태평양 기타 지역

- 남아메리카

- 브라질

- Argentina

- 남아메리카의 나머지 지역

- 중동

- Israel

- United Arab Emirates

- Saudi Arabia

- 튀르키예

- 중동의 나머지 지역

- 아프리카

- South Africa

- 나이지리아

- 아프리카의 나머지 지역

- 북아메리카

자세한 연구 방법론 및 데이터 검증

기본 연구

저희 분석가들은 북미, 유럽, 아시아 태평양 지역의 HPC 시스템 통합업체, 반도체 설계자, 클라우드 HPC 제품 관리자, 그리고 국가별 바카라 센터 책임자들을 인터뷰했습니다. 인터뷰를 통해 사용률, GPU 연결률, 노드 시간당 가격 추세, 그리고 조달 리드타임을 분석하여 2차 비율을 교차 검증하고 지역별 도입 가정을 구체화하는 데 도움을 받았습니다.

데스크 리서치

TOP500 목록, 미국 에너지부 예산 타당성 조사, EuroHPC Joint Undertaking 보조금 발표, UN Comtrade HS-8471 무역 흐름, OECD STAN R&D 지출, 그리고 IEEE Xplore에 색인된 학술 논문 등 1차 기관의 퍼블릭 도메인 데이터세트를 수집하는 것으로 시작했습니다. 기업 제출 자료, 투자자 자료, 그리고 HPCwire와 같은 평판 있는 무역 포털을 통해 공급업체 출하 맥락을 추가했습니다. 재무 분할 자료는 D&B Hoovers, 거래 흐름 자료는 Dow Jones Factiva 등 유료 저장소를 통해 갭을 보완했습니다. 이러한 출처는 과거 기준선을 구축하고, 부품 가격 곡선을 보강하며, 정책 또는 자금 조달 변곡점을 표시했습니다. 언급된 출처는 예시이며, 많은 추가 출판물을 통해 검증 및 설명이 제공되었습니다.

바카라 규모 및 예측

하향식 모델은 HPC급 서버 및 스토리지의 전 세계 출하량 추적을 기반으로 그레이 채널 하드웨어에 대한 무역 재구성을 통해 강화되며, 여기에 공급업체 공개 및 1차 검증을 통해 얻은 가중 평균 판매 가격을 곱합니다. 결과는 주요 공급업체의 선택적 상향식 롤업 및 클라우드 노드 사용 로그를 통해 검증됩니다. 주요 변수로는 설치된 페타플롭 용량, 정부 HPC 예산 증가, GPU 가속기 보급률, 클라우드 HPC 노드 시간당 사용량, 반도체 ASP 변동 등이 있습니다. 이러한 지표에 대한 다변량 회귀 분석과 하이퍼스케일 클라우드 도입에 대한 시나리오 분석을 결합하여 2025-2030년 예측을 도출합니다. 상향식 증거가 부족한 하위 세그먼트는 과거 구성 요소 구성 추세를 사용하여 비례 배분하고 전문가 피드백을 통해 검증합니다.

데이터 검증 및 업데이트 주기

산출물은 이상 징후 검사, 전년 대비 변동 임계값, 그리고 동료 검토를 거쳐 최종 승인됩니다. 12개월마다 바카라를 갱신하고, 대규모 연구비 지원, 수출 통제 또는 기술 노드로 인해 수요에 중대한 변화가 발생할 경우 중간 수정안을 발표합니다. 최종 분석가 승인은 바카라 제출 직전에 완료됩니다.

Mordor의 고성능 바카라 기준이 안정성을 요구하는 이유

공시된 HPC 추정치는 공급업체가 서로 다른 워크로드 기준점을 선택하거나, 하드웨어와 클라우드 서비스를 균등하게 결합하지 않거나, 환율을 서로 다른 지점에 고정하는 등의 이유로 종종 차이가 발생합니다. 저희는 이러한 현실을 미리 인지하고 있습니다.

다른 사람들이 기업용 AI 서버를 HPC에 통합하거나, 칩 유형의 미묘한 차이 없이 일괄적인 가격 하락을 적용하거나, 모델을 드물게 업데이트하여 이미 롤링 데이터 세트에서 포착한 유럽 HPC 조달 및 미국 CHIPS 자금 지원 설비의 급증을 놓치는 경우 주요 격차 요인이 발생합니다.

벤치마크 비교

| 바카라 규모 | 익명화된 소스 | 1차 갭 드라이버 |

|---|---|---|

| 16억 5천만 달러(2025년) | 모르도르 지능 | - |

| 16억 5천만 달러(2025년) | 글로벌 컨설팅 A | 범위 내에서 엔터프라이즈 AI 하드웨어를 계산하여 기본 값을 늘립니다. |

| 16억 5천만 달러(2024년) | 분석 회사 B | HPCaaS 수익을 분리하여 부분적 이중 계산이 발생합니다. |

| 16억 5천만 달러(2027년) | 연구 출판사 C | 소프트웨어 및 관리 서비스를 생략하고 이전 서버 가격대를 사용합니다. |

비교 결과, 범위 조정과 최근 자금 조달 흐름이 정상화되면 Mordor의 수치는 중간 범위에 위치하여 의사 결정권자에게 투명한 변수와 빠르게 진화하는 HPC 환경에 맞춰 갱신 주기를 유지하는 균형 잡힌 기준을 제공합니다.

바카라에서 답변 한 주요 질문

2030년까지 고성능 컴퓨팅 바카라의 예상 가치는 얼마입니까?

83.31년까지 바카라 규모는 2030억 7.23천만 달러에 이를 것으로 예상되며, 연평균 성장률은 XNUMX%입니다.

고성능 컴퓨팅 바카라에서 가장 빠르게 성장하고 있는 구성 요소 부문은 무엇입니까?

관리형 서비스와 HPC-as-a-Service 제품은 14.7% CAGR로 확장되고 있으며, 하드웨어와 소프트웨어를 앞지르고 있습니다.

고성능 바카라 산업에서 GPU가 주목을 받고 있는 이유는 무엇입니까?

AI 학습 및 대규모 추론 작업에는 엄청난 병렬 처리가 필요하며, 이로 인해 GPU는 10.5년까지 2030%의 CAGR을 기록할 것으로 예상됩니다.

어느 지역이 가장 빠르게 성장할 것으로 예상되며, 그 성장을 주도하는 요인은 무엇입니까?

아시아 태평양 지역은 중국과 인도의 국가적 엑사스케일 프로젝트와 제약 아웃소싱 수요에 힘입어 9.3%의 CAGR을 기록하며 선두를 달리고 있습니다.

물 사용 제한은 새로운 HPC 데이터 센터에 어떤 영향을 미치나요?

애리조나주와 버지니아주 같은 주에서는 물을 사용하지 않는 냉각 방식을 의무화하여 건설 비용을 15~20% 늘리지만 액체 및 침지 기술 도입을 촉진하고 있습니다.

하이브리드 배포 모델은 향후 HPC 전략에서 어떤 역할을 할까요?

하이브리드 프레임워크를 사용하면 조직에서 민감한 작업 부하를 온프레미스에 유지하면서 최대 수요에는 클라우드로 전환할 수 있으므로 보안을 손상시키지 않고도 비용 유연성을 확보할 수 있습니다.

페이지 마지막 업데이트 날짜: